小马老师还记得当他给我父亲买保险时,他脸上充满了抵抗。

不,浪费钱,买了就赔不了。

但前几天,爸爸因意外住院,买了保险。

除社会保障外,住院7天的钱全部通过意外险报告。

还多给了几百块津贴。

他打电话给我说:早知道多住几天。

当时我问了两个问题:

以前反对保险,我们家有矿吗?

否则,生病了,治病从哪里来?

没有保险怎么凑病钱?

以下内容来自小马老师父亲的故事。

首先,我们家没有矿,祖先都是诚实的农民。

不买保险,就是有点不信。

至于治病钱,就是每年打工存。

存钱不就是怕老了生病。

如果不行,找亲戚朋友借。

所以小马老师家没有矿。

(图片来源:dbbqb)

和大多数人一样,在购买保险之前,家庭依靠存钱来解决治疗疾病的风险。

虽然现在可以买保险来解决这个问题。

但有些人对保险像我父亲一样警惕,有些人别无选择。

因为百万医疗、大病保险等健康保险不是有钱就能买到的。

还要看被保险人的身体状况,问题太大,保司会拒绝保险。

这几年小马老师做保险,这样的人接触过很多。

他们有很强的风险意识,但由于身体原因,他们买不到健康保险。

因此,为了应对生病的风险,我们拼命存钱。

懂得投资的,选择股票基金搏斗。

否则,选择能够稳定增值的年金险、两全险或终身寿险。

两个案例

这里给大家讲两个案例,看看别人怎么存钱补充医疗费用。

投保人:陈先生

年龄:30岁

身体情况:有乙肝小三阳

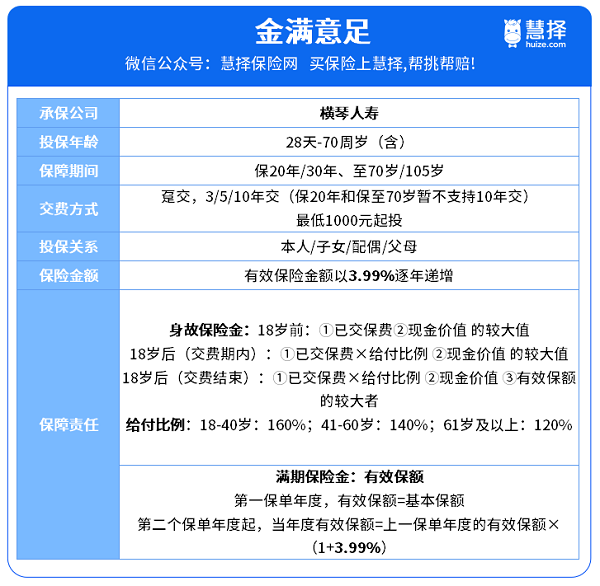

配置方案:百万医疗险+50万重疾险+金满意足

陈先生的保险方案比较齐全。

只有医疗保险和严重疾病保险,除了治疗乙型病毒性肝炎。

考虑到风险仍然暴露,他投保了金满意足。

两全险,死亡可赔钱,活到约定时间,也可领钱。

其满期保险金可按3.99%稳定复利增长。

陈先生选择每年交2万,10年,30年。

到期30年,即60岁,可收回48万元。

如有急需用钱的地方,中途可部分减保取出。

剩下的,可以继续增值。

这样,除了风险,还有一笔钱来应对。

想了解金满足更多细节,点→预约咨询。

另一种情况比较复杂。

投保人:刘女士

年龄:32岁

身体情况:乳腺结节4级+卵巢囊肿

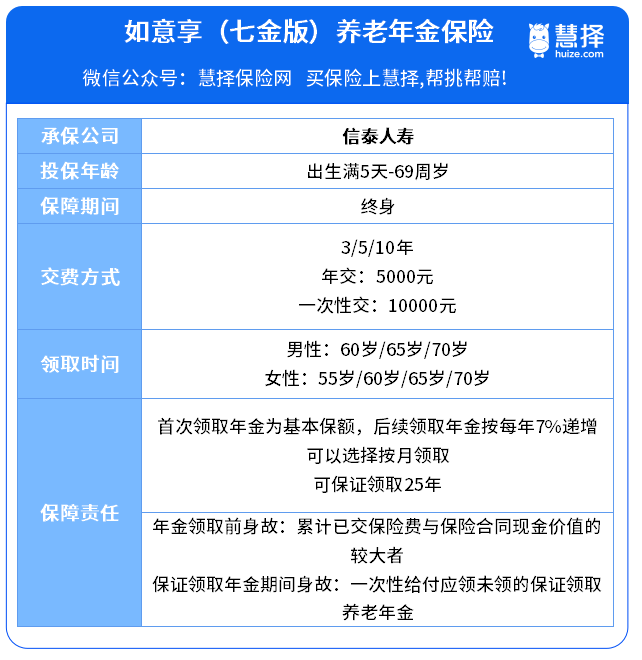

配置方案:广州惠民保+防癌重疾险+如意享受七金版

刘女士的身体状况比陈先生更严重。

乳腺结节4级+卵巢囊肿,大病保险和百万医疗保险基本没有机会。

最后配置:广州惠民保+防癌重疾险

考虑到惠民保障没有那么全面,大病保险只保癌症。

裸露的风险更大。

为了预防其他疾病的风险,你必须准备更多的钱。

所以,她买了一份如意享(七金版)。

一种年金保险,可以保证领取25年。

每年收到的钱可以以7%的复利增长。

刘女士选择每年交3万,10年,60岁领钱。

保证领取25年,即领取85岁,至少领取86万。

遇到急事需要钱,可以用保单贷款。

至50岁,其现金价值已超过46万元。

一方面,这种组合可以弥补未来治疗费用的不足,抵御医疗通胀。

另一方面,它也可以用。

可以说是两全其美。

想知道如何享受更多细节,点击→预约咨询。

小马结语

存钱是面对一些不可转移的疾病风险的最佳方式。

而且,存下来的钱都是自己的,既能预防疾病,又能养老。

关键是找到一个安全稳定的增值场所。

上面提到的这方面金满意足和如意享(七金版)都是不错的选择。

啰嗦几句:

考虑基本保障后,陈先生和刘女士补充了年金保险和两全险。

因此,你必须首先购买安全保险。

更重要的是,利用身体健康,提前安排,花钱少,保障全面。

想知道具体怎么配置

扫码↓预约咨询顾问

有必要买寿险吗? 定寿和终身寿险有什么区别?生活优先购买的保险有哪些? 点击了解

互宝老年版怎么样? 要不要帮父母加入成人寿险? 选择产品要看哪些方面

人寿保险有什么用? 注意事项是什么?意外险什么时候生效? 投保要注意什么?

查看更多文章

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏