太平洋保利每年赢得2018年的终身保险,现金价值高,支付费用后返还;国寿鑫享受鸿福保险15年,附加高定期寿险和严重疾病保到期退还保费,但万能AB账户设置不合理。前者预期收入高,但长期预期收入不稳定;后者预期收入低,但最低预期收入可以预期。哪一个更值得购买年利润和新享鸿福?

本分析:从现金价值、预期收入稳定性、通用账户设置、死亡赔偿、支付期选择五个方面综合分析

一、保险理财复利增值魅力

保险理财和银行理财、基金理财有什么主要区别?

答案是:复利增值

如果不收取年度预期收入,保险公司将给客户复利增值,而其他财务管理则为单利。

存10万元,年预期收入6000元,下一年保险理财按1.6万元本金给预期收入;其他理财按1万元给预期收入。

按照4.5%的复利利率,保险理财存10万,每10年的增值变化规律如下:

10万,20万,30万,50万,70万,120万……

前30年30年里,复利的增值并不明显,到了第40年、50年、60年,在此期间,每隔10年的增值是可怕的。

保险理财的魅力在于复利增值,长期持有才是真正的魅力,尤其是儿童投保,60岁时增长12倍。

二、太保利年2018年与国寿鑫享受鸿福对比分析

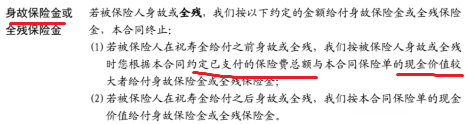

区别1:产品死亡赔偿不同

太保利年死亡赔偿为:

国寿新享鸿福死亡赔偿是:

国寿对死亡赔偿保费的要求扣除已支付的年金显然是不合理的。金融产品死亡时,要么退还保费,要么退还现金价值。这种设置经常被授予。

如果您想了解产品剩余的四个区别,请

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏