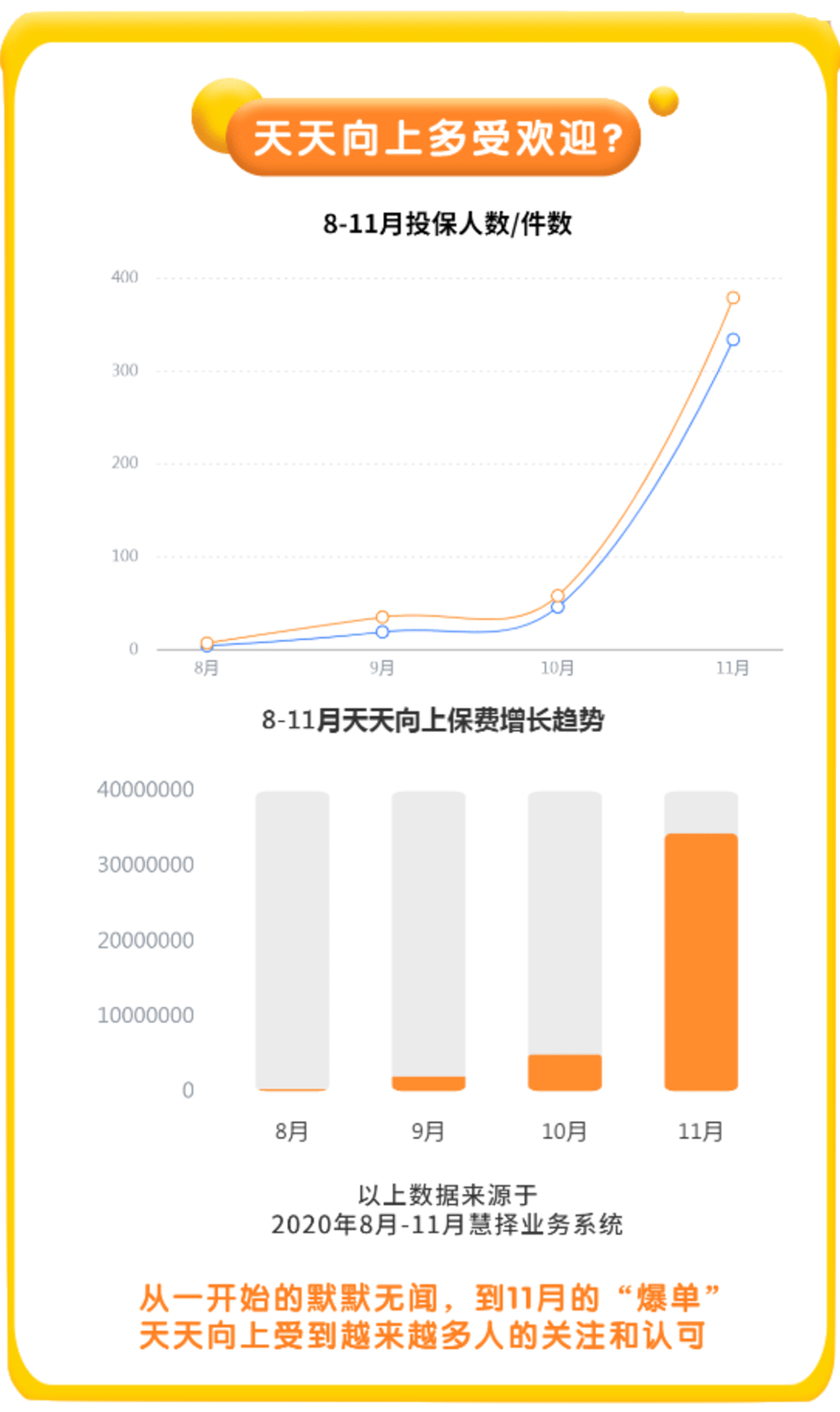

每天向上教育金,

慧择的用户群已经成名。

但也有很多用户,

一直在纠结信美相互公司(天天向上的承保公司),

互制保险公司?安全吗?

互制这种商业模式可行吗?

保险公司倒闭怎么办?

这部分用户,

其实本质上还是不放心互制,信美互相公司。

今天呢,

让我们一起来谈谈保险,

希望能消除你对信美的顾虑。

01

什么是互制保险公司?

自2017年以来,中国已有数十家机构在银监会排队申请相互保险许可证。

但是保险许可证太好拿,

虽然排队的机构很多,但到目前为止,

中国银行业监督管理委员会只发放了三张相互保险许可证。

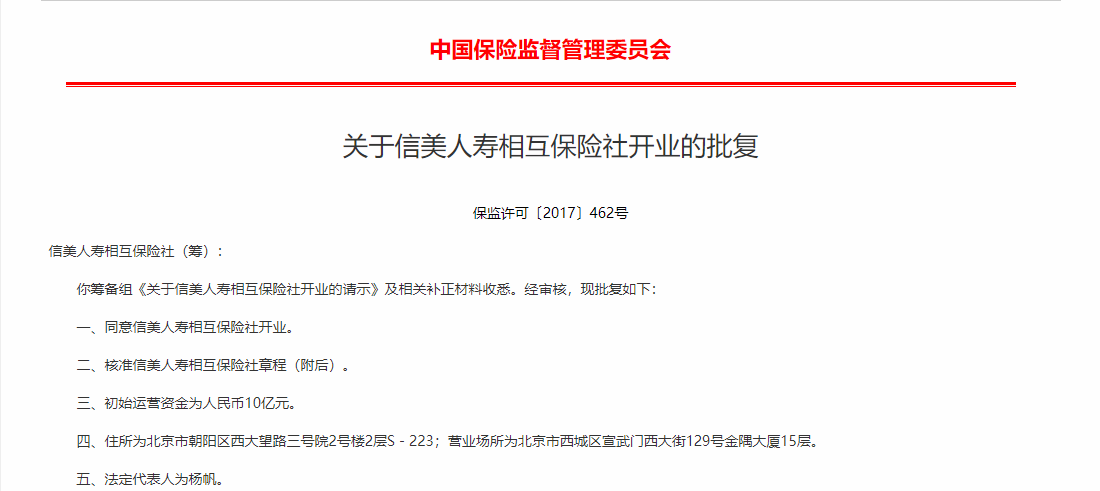

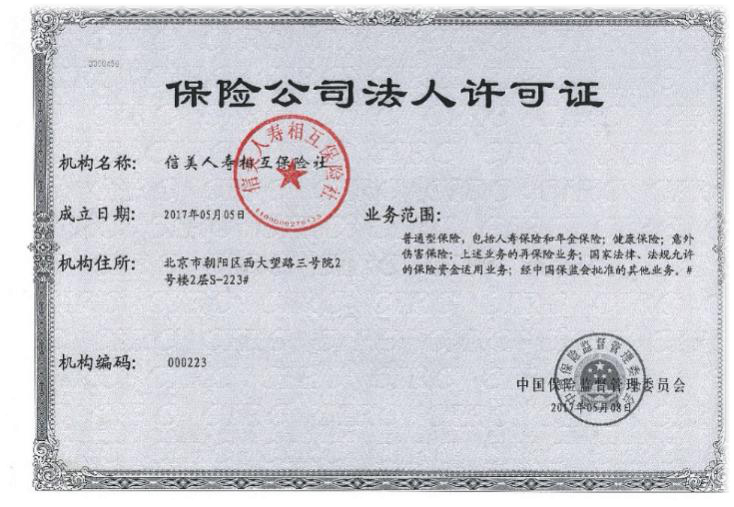

信美人寿相互保险社

众惠财产相互保险社

汇友建工财产相互保险社

信美人寿互保社(以下简称信美互保),

它也是国务院批准的中国唯一的相互制人寿保险组织。

互制保险公司,

实行共享收益,共享风险制度,

与传统股份制保险公司和互联网众筹互助有本质区别。

02

股份制和相互制有什么区别?

资金的参与是公司成立和运营不可或缺的。

股份制与相互制保险公司的区别与资金的经营模式密切相关。

我们都熟悉股份制保险公司。

众所周知的保险公司,如中国平安、中国人寿等,都属于这类。

这类公司由股东出资获得,

也就是说,股东是公司的所有者,

公司经营产生的利润也归股东所有。

互制保险公司没有股东,

比如信美相互,

所有长期保险单持有人(会员)均为公司所有人。

公司的利润所得归会员所有。

可见,信美相互的会员有双重身份,

他们既是公司的所有者,也是公司的服务对象。

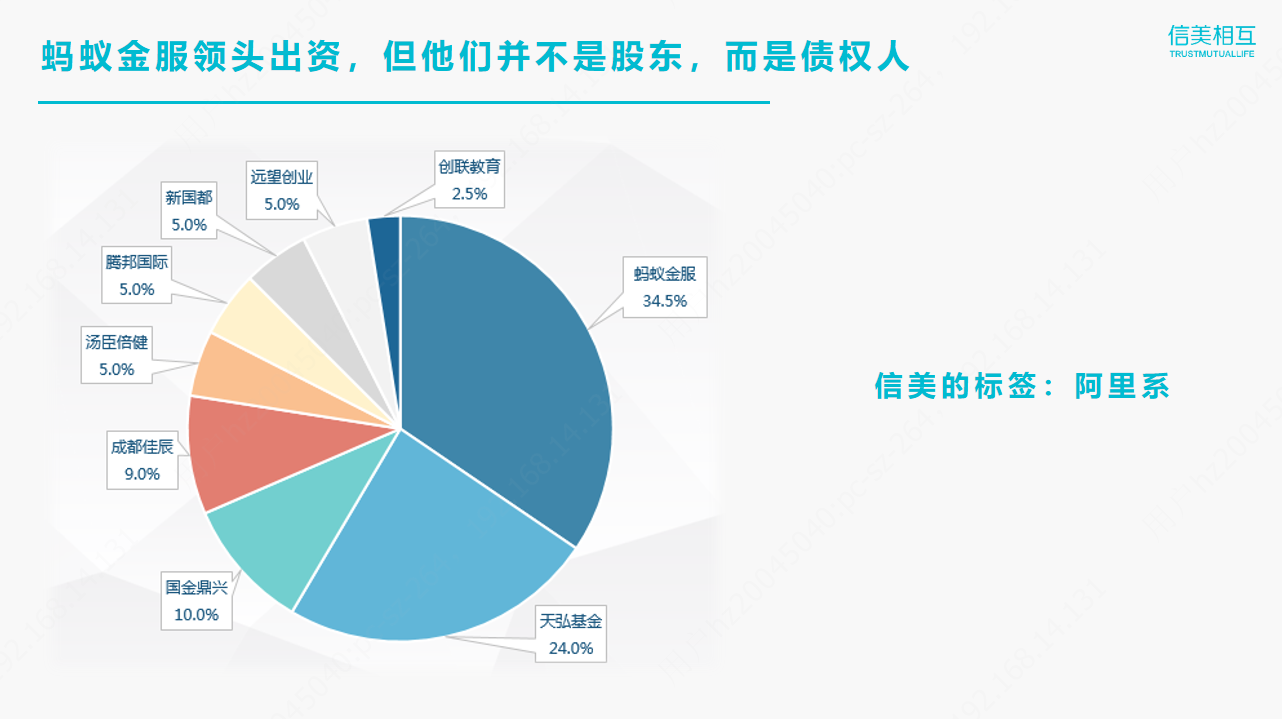

当然,蚂蚁金服、天宏基金等机构出资建立信美相互,

也不是为了做好事。

他们只是相互信美的债权人,

投资机构可以获得资金利息和许可证便利,

方便自己开展相关业务。

03

互制保险和网络互助有什么区别?

互助保险公司的共享收益、共享风险制度与网络互助非常相似。

但它们之间有本质的区别。

像相X宝,X这些网络互助,滴筹,

说白了就是一种众筹。

先筹集大家的钱,

谁生病就给谁钱,一方有难支持。

网络互助不是保险公司,也不受保险监督管理部门的监督,

若公司经营不善,随时解散,

比如前段时间闹得沸沸扬扬的百度灯光互助。

来源:中国银行保险报告:中国银行保险报告

因难以持续的问题被迫下架,运营时间不到一年。

这种情况不会发生在互制保险中。

信美是持有合法金融牌照的正规机构,

所有的销售都是保险产品,

受法律法规保护,确定性更强。

若公司经营不善,银监会也会及时干预,切实保护我们的利益。

04

其实互制保险公司并不小众

相互制的保险组织形式实际上是国外的主流。

根据国际合作和相互保险联盟(ICMIF)发布的数据,

2015年,互保全球保费收入高达1.2万亿美元,

保费占全球保险市场总份额的27%,

覆盖9.6亿人。

来源:ICMIF

互制保险在美国、日本、法国、德国等发达国家的市场份额也很高。

来源:中国银行保险报告:中国银行保险报告

互制保险的市场份额如此之大,

也说明它具有明显的竞争力和比较优势。

在所有相互制保险公司中,

最著名的是西北相互人寿保险公司(美国),

自1872年以来,该公司每年都在分配盈余,即使在经济大萧条时期。

互制这种保险形式,

其商业模式已被广泛验证,

用户不必太担心。

虽然中国的互制保险才刚刚起步,

但可以预见的是,

这种保险组织形式仍有巨大的发展潜力。

05

如果互制保险公司破产,我的保单呢?

尽管互制保险公司在世界上已经存在了数百年,

国际上也沉淀了非常有效的管理操作方法。

但如果信美互保公司不争气呢?

拿一手好牌打烂也不是不可能。

但在中国的监管环境下,

不那么容易让一家保险公司破产。

保险是规避风险的工具,包括银行等金融机构,

保险也为其经营活动提供了保障。

可以说,没有人能承担保险公司倒闭的风险。

国家也知道这一点,所以对保险公司的管理,

一切从严,基本从生管到死。

下面,我们来看看中国的保险监管体系。

保证金制度

《保险法》第九十七条规定,

保险公司成立后,应将公司注册资本的20%存入银监会指定的银行,

除偿还债务外,

保证金不能随意使用。

如果保险公司不幸破产,这笔钱也会用来补偿用户。

责任准备金制度

《保险法》第98条规定,

保险公司应当按照保护被保险人利益和偿付能力的原则,提取各项责任准备金。

也就是说,

保险公司每出售一份保单,必须计提相应的责任准备金,

作为未来可能的赔偿。

公积金制度

《保险法》第九十九条规定,

保险公司应当依法提取公积金。

提取公积金的目的,

积累公司经营的利润,

如果公司未来亏损,公积金可以弥补,

无损失时,用于增强其偿付能力。

这样做的好处很明显,

公司盈利能力强的时候多存点粮,年景不好的时候吃,

减少保险公司的盈亏波动。

监督偿付能力

中国保险业偿付能力第二代监管规则,业内简称C-ROSS。

也是全球保险业最严格的监管体系之一。

简单来说,

每季末和每年年底监督爸爸,

保险公司的压力测试将使用详细的数学模型,

保证保险公司在99.5%的概率下,无论发生什么发生什么。

2020年第三季度信美相互核心偿付能力为170.93%,

安全线第一档也远高于监管要求的150%。

监督资金使用

《保险法》第一百六条规定,

保险公司的资金使用必须稳定安全,只能投资以下形式:

A:银行存款

B:债券、股票、基金等证券

C:投资不动产

D:国务院规定的其他资金使用形式

当然,监管爸爸也规定了各部分的可投资比例,

不是保险公司想投就投。

即使股市再好,也不能满仓一把梭。

再保险制度

再保险是保险公司的保险,俗称业内分保。

银监会严格限制保险公司的业务规模,

考虑到风险,赔偿能力低的公司不允许承保高保额。

举个栗子:

慧先生在A保险公司投保了1000万寿险,

如果发生事故,保险公司将赔偿1000万美元,业务风险太大,

所以,A公司将1000万分配给多家保险(再保险)公司共同承保,

这样,多家保险公司将共同赔偿事故。

大大降低了保险公司的风险。

保险基金

保险保障基金由银监会、财政部、中国人民银行共同发起设立。

根据《保险保障基金管理办法》第十四条,

保险公司每收取一笔保费,都要按比例缴纳保险保障基金。

保险保障基金的主要用途是覆盖底部,

如果保险公司真的破产了,这笔钱可以用来提供救济,

就像之前闹得沸沸扬扬的安邦保险公司一样,

被银保监会接管后,直接注资608亿救济,

这也让安邦保险公司起死回生。

退出办法

若使用上述所有方法,

保险公司还是救不了,

国家将指定其他保险公司接手,

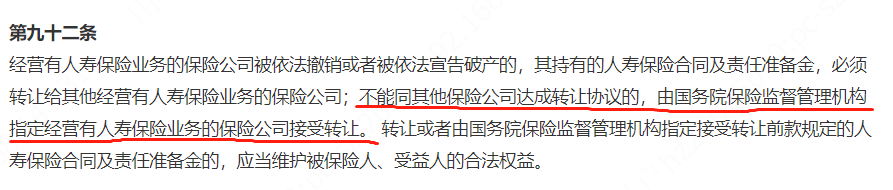

《保险法》第九十二条规定:

经营人寿保险业务的保险公司破产的,

依法将其业务转让给其他业务相同的保险公司,

不能达成转让协议的,银监会还将指定公司接管。

我们的保单转让给新公司后,自然不会受到影响。

写在最后:

保险是国计民生的支柱产业,

如果出了问题,没人能承受后果。

更严重的是,它甚至会导致金融危机。

所以,

我们能想到的任何担忧,

国家监管机构早就帮我们思考了,

虽然不能保证保险公司不会破产,

但面对如此严格的监管,

即使保险公司想破产,也很难吗?

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏