前阵子在微博刷了一个很特别的话题:提前退休。

每天勤勤恳恳地搬砖的社畜,一看到退休二字,两眼就亮了,更别说提前了?

我不知道你是否感到兴奋,但我点进去看了好几,发现和自己关系不大。……

来源:微博截图

提前退休主要针对已经工作了一定年限的员工。

这里就不多说了,有兴趣可以查一下。

那我为什么要提这个话题呢?

说到退休,我们不得不提到退休金。

现在物价涨得肉疼,楼下的猪肉越来越贵。

如果退休只剩下社保微薄的养老金,还不如继续搬砖。

因此,在我们还没有退休的时候,我们必须为未来的养老生活做一些准备。

作为一名保险从业者,我能为你做的就是推荐可靠的存钱工具,而且必须是优中选优。

今天给大家推荐一的年金:太平人寿财富智胜。

01

智胜财富怎么样?

智胜财富的亮点非常突出:10年就能拿到年金。

这里就不多说具体的产品形式了。如果你感兴趣,你可以看看这篇文章 重磅新品 | 太平财富智胜年金险,到期快,增值强,资金活!

这里主要想强调的是它最大的特点之一:可以搭配万能账户。

很多人拿到年金还没到退休年龄,重新投资要费心费力。

如果有办法让资金二次增值,那就很方便了。

搭配万能账户就是这样一种方式。

02

什么是万能账户?

先来看看财富智胜搭配的万能账户形式:

看不懂这张表也没关系,主要是给大家看看搭配万能账户收取的相关费用。

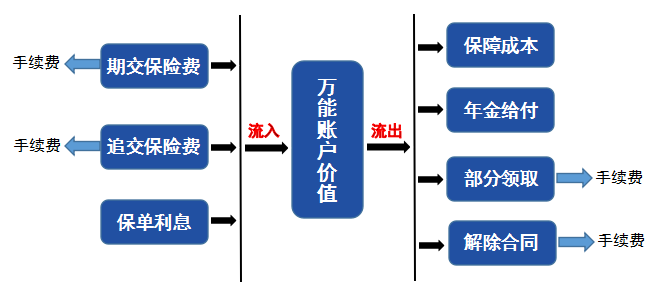

万能账户是如何运作的?

我们可以用下图来帮助理解:

很容易看账户很容易看到投资资金-增值-取出资金的过程。

根据上图的几点,我们分别看:

1、期付保险费和追缴保险费

财富智胜的万能账户将对转入资金收取一定的手续费,转入年金为1%,额外资金为3%。

但是,保险公司会每五年将你前五年转入资金的1%,按照这个手续费持续奖励给你的形式。

那为什么没有全部退还额外的保险费呢?

因为这个通用账户相当于你雇佣的财富管家。如果你处理额外的资金,你需要支付一定的雇佣费。

除按时转入的年金外,你有其他财务管理资金,可以转入万能账户,让保险公司为您投资,进行二次增值。

财富智胜的万能账户最低保证利率为2.5%,所以你投资的钱可以保证最低收益。

具体收入与保险公司的投资能力有关。

太平人寿作为一家具有国有资产背景、收入稳定的大型投资项目公司,投资能力仍然非常稳定。

就以往的结算利率而言,前者的历史结算利率为可匹配的荣耀金账户和荣耀钻账户4.5%,后者则是5%。

来源:太平官网截图(每月更新一次)

所以,在我看来,支付这个雇佣费还是很划算的。

因为当你购买基金和股票时,你也会收取一定的手续费,但这并不能保证你的收入,也有可能在下一秒迎接市场的暴击。

对大多数普通人来说,很难找到与通用账户相当的即时结算账户。

需要注意的是,这两个账户的匹配条件如下:

搭配什么账户取决于我们买的年金保额。如果我们在10月前买,门槛会更低~

2、部分合同收取和终止

若仅按约定转入未领取的年金,部分收取和终止合同的手续费,则可忽略不计。

因为年金主险转入的第一笔钱,保单已经生效5年了,但是第六年以后就不需要手续费了。

03

移动加油站

除了获得年金的二次增值外,搭配万能账户还可以让这位财富管家为您管理更多资金。

这个优势可以说是我们在准备养老金的路上,一个移动加油站。

若此期间有资金需求,除提取万能账户价值外,还进行保单贷款,非常灵活。

顺便说一句,如果总保费超过200万,可以申请入住太平高端养老社区。详情请参阅本文太平乐享家 | 什么样的养老院长能交200万?

写在最后

不知道以后退休门槛会怎么变。

如果你提前退休,有商业养老金作为补充,你会更有信心。

当然,如果口袋里的钱足以支持我们过上好的养老生活,提前退休也不是不可能。

希望大家早日制定计划,实现退休自由~

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏