8月以来,市场利好层出不穷。然而,转眼间,9月已经到了下旬,市场上没有投资者预期的趋势。上证指数仍在3100点左右徘徊,创业板指数在三年半后一度回到1字开头。

在这么多有利的助攻下,市场有些冷漠,投资者的失望可想而知,市场情绪也越来越低迷。

有朋友无奈私信小编:已经失去了信心,市场真的能好起来吗?

然而,忽视积极性一直是市场逆转前夕的一个重要信号。再次看到情感冰点,小边会坦率地和你谈谈,对于a股,我们目前的持股信心,基础应该来自哪里。

第一,相信政策的诚意和决心。

市场信心总是跟随股价。当股价大幅上涨时,市场基本上只关注积极因素,想象力无限;一旦股市下跌,市场开始自发总结不乐观的原因,无论多么悲观的想法,只要市场情绪过度解释,总是显得特别令人信服。

然而,不情绪化和保持冷静和理性是做出正确判断的前提。市场上一直有“七亏二平一赚”的说法。如果我们和大多数人一起进进出出,我们很可能会面临失败。换句话说,如果我们想克服市场,我们应该克服从众心理,成为大多数人的竞争对手。这是投资中的“逆向思维”。

目前,虽然短期市场陷入混乱,但我们需要知道,历史上的政策底部大多是事后推断出来的,而这一轮是罕见的,政策给出了明确的信号:

-

从降低印花税、放宽两融到限制减持;

-

从IPO暂停、规范量化交易到引导长期保险资金进入市场;

-

从盘中罕见的社会金融数据发布到年内第二次全面降低存款准备金率,超出预期;

-

从《金融稳定法》纳入立法规划到严格调查非法减持。

政策对市场的迫切需求是“回应”,对于a股生态的持续优化,作为投资者,我们记住不要低估资本市场关怀政策的能力和决心。

回顾2005年的股权分置改革,在推进改革的道路上并不困难。然而,经过这次准确而坚决的“大手术”,同一股票的不同权利问题终于得到了解决。当时,人们无法预测,在股权分置改革的红利刺激下,在接下来的两年里,a股即将走出前所未有的轰轰烈烈的牛市。

第二,相信底部的历史经验。

投资市场总是喜欢从历史中吸取教训。虽然过去并不意味着未来,但我们也可以从历史的底部找到这些规则。

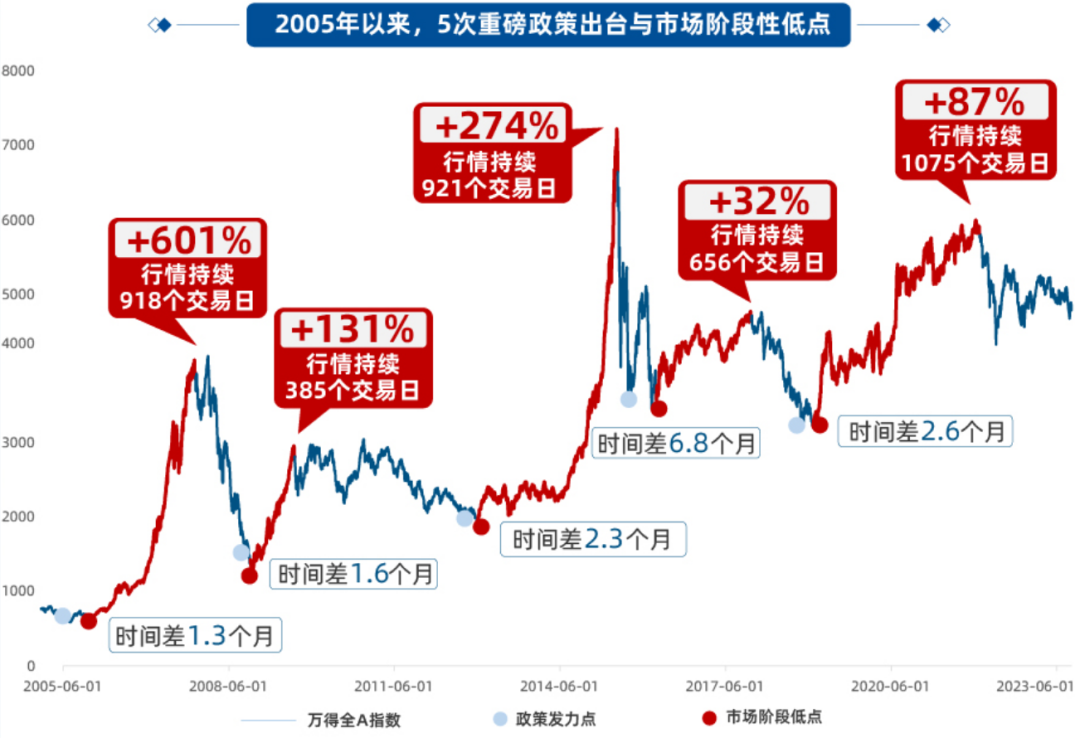

首先,只要“政策底”已经出现,从“政策底”到“市场底”是不可避免的过程

a股的大水平底部往往是W型底部,在反复触底反弹后会出现触底的过程,这将对投资者的心理造成更大的考验。核心原因是,在“政策底部”出现后,从“政策底部”到“市场底部”通常会有一个重复的底部过程,因为市场需要时间从接受到积极转变为信心修复。

然而,从2005年以来的五个底部周期转换来看,在“政策底部”之后,市场总是可以出现,重大政策引入与市场阶段低点之间的时间差距往往只有1-2个月,探索空间不大。

其次, 当底部来临时,它可能是沉默的,但当反弹真正来临时,它是宏伟的。

市场的逆转总是突然发生的。在我们感知它之前,真正的变化已经悄然发生了。一旦市场底部到来,新一轮的市场空间往往更大,持续时间更长。以万德全A为例,过去五次底部逆转后的平均上升可持续2~3年,平均上升为224.84%。(数据来源:Wind,万得全A(881001.WI),过去的数据不预示未来的表现)

(数据来源:Wind,计算采用万得全A指数,过去的数据并不预示未来的表现。)

虽然很难准确预测市场底部的具体位置,但市场从政策转变开始就发出了布局信号。统计数据显示,在过去五轮政策底部,部分股票混合基金指数分别持有1年、2年和今天的平均收益率38.14%、100.67%、306.54%。(数据来源:Wind,采用万得偏股混合基金指数计算.WI),截至2023-9-6,过去的表现并不意味着未来的表现。)这可能是大多数投资专家所追求的“模糊正确”。

第三,相信周期的客观规律。

一切都逃不过周期这个词。霍华德·马克思大师在《周期》一书中总结了他50多年的投资经验,并提出了三个周期规则:

①循环的发展不是一条直线,而是一条起伏的曲线。

大幅下跌总是伴随着大幅上涨。在大幅上涨的过程中,它埋下了下跌的原因,最终导致了大幅下跌;在大幅下跌的过程中,它为上涨积累了能量,最终导致了大幅上涨。未来是光明的,但道路是曲折的。

图:偏股混合基金指数大幅下跌后,总是伴随着大幅上涨

②周期不会简单地重复过去的细节,只会重复类似的过程。

股市总是涨跌,但很难预测涨跌有多高,涨跌有多深。因此,我们只能期待周期发展的总体趋势,但我们无法预测具体的涨跌。

图:在上证指数前五次熊牛转换中,涨跌次数不同

(来源:Wind,指数的历史趋势并不预示着未来的表现。

③周期不走“中庸之道”,少走中间,多走极端。

市场周期停留在基本趋势线或平均线上的时间很短。大多数时候,它要么高于平均水平,要么低于平均水平。走向极端后,它开始逆转平均水平的方向,即“平均水平回报”。这种从一个极端到另一个极端的摆动是投资世界最确定的特征。

如上图所示,2007年以来,偏股混合型基金指数三年滚动年化收益率一直围绕15.7%均值波动较大,在大幅偏离均值后,在周期这一“神秘力量”的拉动下,会反向回归,周而复始。

回到现在,经历了连续一两年的震荡回调,目前的价值是-5.89%,96%的时间低于过去17年,历史上类似的低点可以追溯到2011年、2013年和2018年底那些令人难忘的“底层”。

如果你相信周期和最简单的价值规律,那么新一轮市场的启动已经成为一个方向,只是时间或早或晚。

第四,相信经济和市场内生的韧性。

周期是世界运行的内生规律。虽然经济和社会活动本身的复杂性也使各个阶段的持续时间不确定,拐点和转折点难以预测,但经济周期的变化仍有痕迹可循。

就像大自然的冬天有多冷一样,但冬天过去了,春天就来了。经济发展是一个螺旋式上升的过程。无论经济压力的阶段是长是短,都必然是新一轮的复苏和繁荣。

市场情绪也有痕迹可循。在以往经济周期的底部,是“鬼故事”和“宏大叙事”最容易诞生的时刻。总有人说“这次不一样了”。

2008年,海外次贷危机爆发,引发全球金融危机,国内经济下行压力加大。2008年1月5522点,上证指数连续下跌,最大回撤70%。当时市场信心丧失,悲哀遍野。

——结果呢?随着“4万亿计划”的正式出台,2009年第一季度国内经济稳定复苏,经济大幅复苏,上证综合指数也从1664点上涨到2009年8月3478点。

2013年,随着欧洲债务危机的爆发,国内市场有效需求不足,经济增长率下降,再次面临考验。许多人说,以前的“排水”模式很难使用,这场“危机”是不可避免的。

——结果如何?“一带一路”倡议提出后,伴随着2013年政治局会议 年度经济工作定调,“杠杆牛”和“改革牛”同时启动,未来两年上证指数开始大牛市上涨至5178点。

2018年,中国GDP增长持续下滑,包括金融去杠杆化压力和贸易摩擦压制市场情绪。极度悲观主义使a股几乎单边下跌。当时,市场担心地理关系的加剧,去杠杆化将使经济缺乏新的增长点,缺乏足够的杠杆来稳定增长。

——结果呢?2019年1月,PMI指数见底反弹,上证指数最后一次下跌后,开启了新一轮长牛,随后两年上涨至3731点。

(来源:Wind)

可见,没有无论是2008年、2013年还是2018年,所谓的“这种差异”往往是外观,最终本质是相同的。事实上,许多所谓的中长期悲观预期和逻辑在短期利润下降时被“线性推”扭曲,并被严重放大。一旦短期利润上升市场回升,这些中长期悲观逻辑的可能性就不会被提及。

在过去的十年里,我们见证了中国经济的发展和产业结构的变化,上海和深圳300指数金融房地产行业份额的持续下降,以及大量科技、医药、消费和制造公司从小到大,从弱到强,中国资本市场总市值从30万亿扩大到100万亿。

从长远来看,任何周期性的“平均回报”都是我们拥抱结构性“趋势加强”的机会。即使个股和基金很难跳出市场本身的波动,优秀的资产也总能在下行过程中积累力量,在下一次上行过程中率先起跳,跳得更高。

在文章的最后,小编想在2018年世博会上引用国家领导人的发言:“中国经济是一片大海,而不是一个小池塘。大海有风平浪静的时候,也有风暴的时候。没有风雨骤,那就不是大海。风雨可以掀翻小池塘,但不能掀翻大海。经历了无数次风雨,大海还在那里!经过5000多年的艰辛,中国还在这里!面对未来,中国将永远在这里!”

对投资而言,风浪越大,鱼越贵。不是吗?

(文章来源:华夏基金)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏