核心经济数据反弹,政策持续增加,人民币汇率波动,美国债券收益率达到顶峰,金九银十,决定投资的核心变量是什么?

01 海外紧货币周期是否即将结束?

8月份,美国CPI同比增长3.7%,略高于市场预期和前值,但美国债券收益率基本保持在4.3%的高位,似乎没有继续上升的动力;欧洲央行9月份会议决定再加息25个基点,但欧洲央行大幅降低了经济增长预测。海外货币紧缩周期即将结束,对人民币资产的影响逐渐减弱。

02 美元和美国债务将走向何方?

在美国债券市场,2年和10年的国债收益率严重反转,表明未来经济面临巨大的下行压力。尽管美元指数最近反弹,但人民币中间价今年仍远远领先于美元指数的上涨。在历史上,随着美联储加息周期的结束,美元的拐点也将出现。未来,随着美国消费和就业数据的减弱,美元不再是今年投资的主要风险因素。

03 基本面修复在哪里?

8月份的核心经济数据超出预期,工业、投资、消费和价格都在积极反弹。与2022年底的数据相比,社会用电反应的经济活动显著改善,就业市场逐渐回升,消费较7月份进一步恢复。然而,房地产、基础设施和出口仍然是一个重要的拖累项目,预计仍有稳定增长的政策空间。

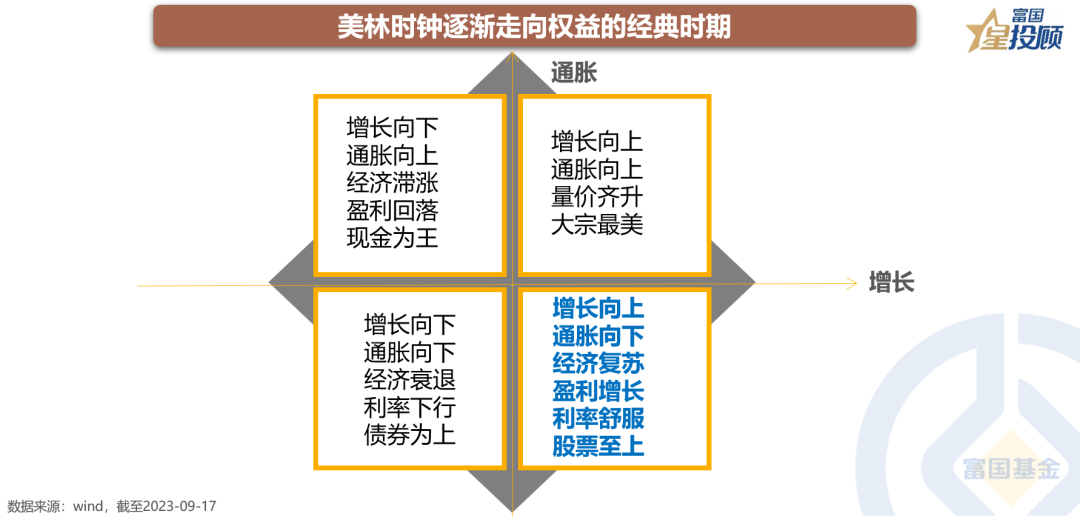

04 美林投资时钟在哪里?

通胀水平触底,经济增长明显修复。在美林投资时钟,股市将逐渐走向经典的亮点时期。目前股市低迷,但市场反应缓慢。只要经济能继续上升,潜在的收益空间就会越来越大。

05 债券市场冲击反应的预期是什么?

目前债券市场的波动与2022年底不同。这一轮债券市场的波动更多地来自于未来经济复苏的推动,以及M2与社会金融的竞争。短期债券市场可能继续处于冲击环境中。

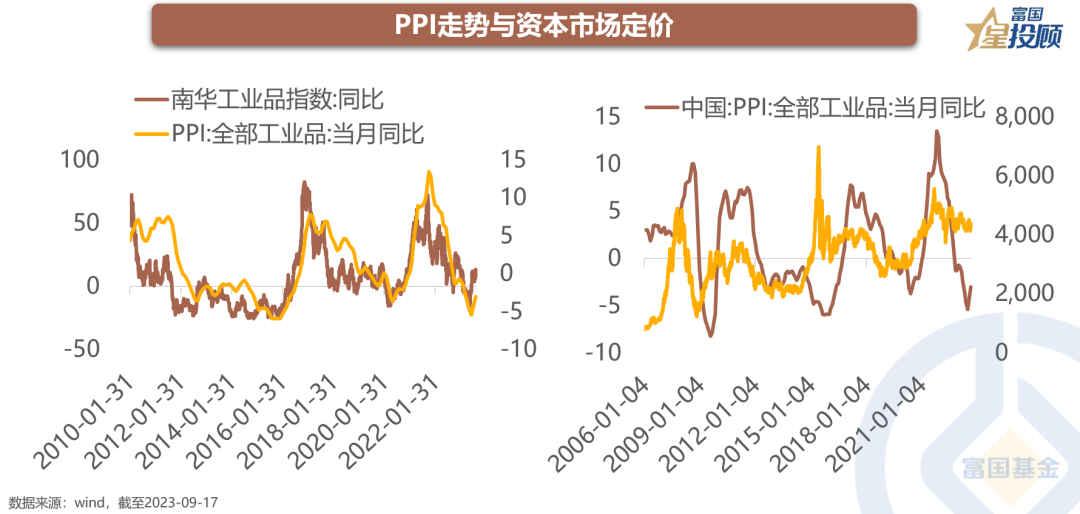

06 PPI反弹买什么?

8月CPI、PPI的反弹反映了经济需求的改善。一般来说,随着PPI进入上行通胀,大宗商品价格将进入反弹区间,南华工业指数自今年下半年以来率先反弹;此外,PPI反弹往往推动a股市场周期风格强劲,这一轮周期品种值得进一步关注。

07 a股低位布局买什么?

坚持“哑铃布局”战略,攻击TMT科技板块,可以布局波动相对较高、未来产业逻辑开放的板块。防御规则侧重于股息高、价值低的股息资产;然后补充消费、医药和市场悲观预期修复的顺周期行业,这些行业受益于价格反弹。

08 高股息资产将是未来的核心资产

据wind统计,在过去10年中,中国证券股息全收益指数以12.3%的年化收益率赢得了主要基础广泛指数,历史表现突出;未来,随着经济增长适度放缓,更多行业将减少资本支出,改善自由现金流,提高股息能力,股息资产将符合经济结构调整的总体趋势;此外,金融周期逐渐消失,房地产和地方债务面临压力,高收益资产大幅减少,无风险利率下降,能够提供持续稳定的高股息资产,逐步成为未来的核心资产。

(文章来源:富国基金)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏