a股市场风格切换频繁,买入基金后,我们应该检查和确认基金的头寸和投资的主题风格。

相信很多投资者都接触过很多“挂羊头,卖狗肉”的主题基金。因此,检查基金产品的具体持仓情况是必不可少的。因为这是决定基金过去和未来表现的最重要因素。从基金头寸的行业配置分布和十大重仓股信息来看,我们可以准确判断基金经理的投资风格和行业偏好,然后与我们想要配置的行业方向和主题风格进行比较,看看是否需要调整和优化。

如何判断基金风格?

一般来说,我们关注的风格有两种,一种是市场价值,即大、中、小盘风格,另一种是估值,即成长、平衡和价值风格。

判断一个基金经理属于什么样的投资风格并不容易,在市场上也不容易没有标准的指标来定义“基金经理有什么风格”。

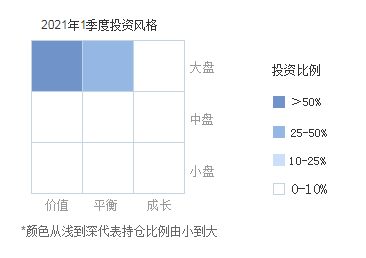

一个简单粗暴的方法就是查基金第三方平台的九宫格。

图片来源:天天基金网,以易方达中小盘混合为例

但这种九宫格的划分实际上是一种模糊的正确性,而且主动基金的数据是按季度公布的,有一定的滞后性。

所以我们需要去做基金经理、基金头寸等辅助判断。了解基金经理,大致知道他的投资逻辑和适合什么样的市场。

1、看基金经理

基金经理看什么?主要看背景、投资经验和历史业绩。

(1)投资经验:在投资经验方面,如从研究员、基金经理助理到基金经理,以及经历牛市和熊市周期的基金经理,对市场的控制和判断可能更准确。

根据基金经理的工作年限,可以与a股市场进行比较。经历过多轮牛市和熊市的基金经理是市场稀缺资源。

(2)背景:这里的背景是指学校的专业和研究领域。例如,葛兰是一名医学博士,在制药行业的研究中具有自然的优势;另一个例子是周应波,他是腾讯的产品经理,赢得了机器人竞赛冠军,这也会影响基金经理的投资逻辑。

一般来说,管理行业主题基金的基金经理有更多的专业背景。当然,基金经理的年限越长,他们的能力圈(行业研究领域等)就会扩大。

(3)历史业绩:看历史业绩主要是看过去的表现是否持续良好。例如,年度业绩和基准比较、市场比较、牛市、熊市、冲击市场不同市场表现;风险控制(如何与指数进行最大回调比较);这也取决于他们管理的每只基金在各个维度上的表现

如果选定的基金经理管理产品业绩优异,但可追溯性处于牛市状态,则有必要做出判断→业绩可能是由市场带来的,而不是由基金经理的积极管理带来的。这就是为什么会有“冠军魔咒”的说法。

2、看持仓

(1)股债比例

首先,看看主动基金的股票和债券比例。这是对收入影响最大的因素。由于股票和债券,这两类资产具有完全不同的收益和风险特征。股票和债券的比例需要看到过去一轮牛市和熊市的数据,即自2015年牛市以来的数据。由于一些活跃的基金,会根据市场估值情况,配置不同的股债比例。例如,在熊市中,股票比例较高,在牛市中后期,股票比例会降低。如果债券比例增加后,基金波动会变小;长期保持高股票比例的基金收益和风险会更高。

(2)持有行业集中度

其次,看积极基金的行业集中度。

换句话说,这取决于这只活跃的基金是否会专注于一两个行业。如果你专注于一两个行业,波动会更大。

有一种活跃的基金,它将在基金名称中解释其主要投资于哪些行业。

比如某某消费,某某医药基金,这类基金的波动风险与一般行业指数基金相似,大于沪深300等宽基指数。

(3)重仓股集中度

第三,看主动基金的重仓股集中度。

除行业集中外,持有股票的集中度也会影响主动基金的投资风格。

如果股票持有过于集中,基金的波动风险也会增加。

指数基金,通常需要分散配置50-100只成份股。

对主动基金而言,可集中持股,一般为重仓10-15只股票。

集中投资有利有弊。如果基金经理投资能力强,集中投资有助于提高收益,但也会增加波动风险,即艺术家大胆。

主动基金通过集中投资提高了风险,以换取可能更高的回报。大多数主动基金的风险高于指数,属于高风险、高回报的品种。

(4)持股的市值和增长

如果按市值分类,股票可以分为大盘股、中盘股和小盘股。如果按增长分类,也可以分为价值型、平衡型和增长型。

大、中、小盘的判断没有明确的标准。有的以市值超过20亿的大盘股为判断标准,低于3000万的小盘股为判断标准,有的以沪深前100只规模最大的股票为大盘股,其次是中盘股,以小盘股为判断标准。

价值型一般是指股息高、行业成熟、增长缓慢的板块股票,而增长型一般是指股息低、波动性大、行业增长快的股票,平衡型介于两者之间。

风格本身没有优点也没有缺点。就波动而言,由于持有的股票市值小,行业波动大,基金本身波动相对较大,小盘成长型基金的市值相对稳定。市场价值类型将相对稳定。

股票比例越高,行业和重仓股集中度越高,小盘增长型活跃基金更具攻击性和波动性。另一方面,增加债券比例、分散行业和个股将更具防御性。

在投资之前,我们应该关注上述指标,找到符合我们自己风格和理念的高质量基金同行,以便在这条道路上走得坚定和长期。如果你不确定哪种防守和进攻类型更好,你也可以平衡配置。

二、如何诊断基金风格是否优雅?

第一步:判断基金的“名”

看看基金的名称:以易方达中小盘混合为例,可以从名称上判断其投资风格为中小市值股。

二看基金招股说明书:基金投资理念在易方达中小盘混合招股说明书中的表述是:探索增长较高的中小盘股。

三是基金业绩比较基准:易方达中小盘混合的性能比较基准为:45%×天相中盘指数收益率+35%×天相小盘指数收益率+20%×中国债券总指数收益率。

综合以上信息,可以判断易方达中小盘混合的名义风格中小市值增长。

第二部分:判断基金的“真实”

美年健康、五粮液、贵州茅台、华兰生物、苏泊尔、中聚高科技是中国证券交易所十大重仓股之一。该基金的实际风格更倾向于大盘股。

虽然以“中小盘”的名义,但实际持仓风格更倾向于大盘股,可以说是“名不副实”。

基金产品的漂移主要来自两个方面,一是基金经理变更带来的基金产品短期风格漂移,二是基金经理风格变化带来的基金风格漂移。

风格漂移会给机构投资者和个人投资者带来一定的风险。基民一般根据基金的投资风格和投资目标,结合自身的投资偏好和风险容忍度,匹配适合自己的基金。

如果基金风格漂移,基金购买基金就像购买盲盒。他们不知道分配的资产在哪个主题行业,面临着投资基金与自己不匹配的风险。一些基金经理的风格漂移是在能力圈之外的“激流”。在严重的情况下,这是一种违反合同的不诚实行为。基金人员将被迫承担不熟悉领域的投资风险。

但是,风格漂移并非都是坏的。有一种观点认为,风格漂移反映了基金经理对市场和股票市场风格变化的敏锐捕捉,及时调整策略,取得良好的业绩,突出其部分积极投资能力,只要能带来可观的回报,这是可以理解的。对于过去表现不佳的基金,如果基金经理选择积极调整投资策略来提高基金的表现,可能会改变基金的投资风格,但新风格也会带来新的机遇。

归根结底,如果基础人员对资产配置有自己的思维体系,对基金风格有严格的组织配置要求,基础人员应更加关注基金的历史投资风格,仔细配置风格漂移基金;如果基础人员没有风格配置需求,风格漂移对基础人员影响不大,基础人员应分析风格变化是否能带来超额回报。

由于没有统一的结论,投资者需要结合自己的情况,多维水平比较,以更理性的态度对待风格漂移。

因此,投资者在购买基金后,也应定期对基金业绩、波动、基金经理的投资风格进行更全面的调查,尽量持有长期业绩优异、风格稳定的基金经理产品,因为该基金更有可能在未来长期表现良好。

(文章整理自财富号)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏