尽管a股近期反复波动,但医药板块已“悄然”走强。

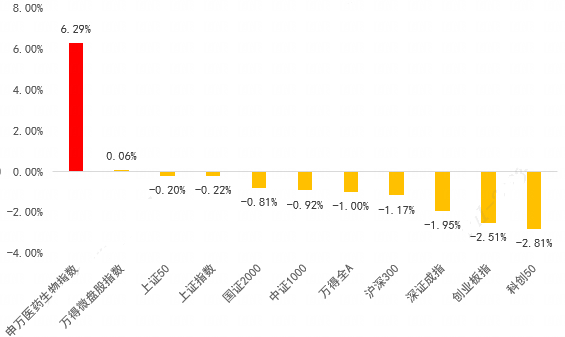

Wind数据显示,申万医药一级行业指数在过去两周(20230908-20230925)上涨了6.29%,领涨了31个申万一级行业,也大大超过了同期a股的主要指数。

申万医药指数和a股主要指数的表现

20230908-20230925

数据来源:Wind

“最黑暗的时刻”似乎已经过去了。

市场复苏的背后是资金对医药板块信心的回归。

1、坏消息逐渐出清

自9月份以来,医学学术会议已经恢复,制药行业的负面影响逐渐消除,制药反腐败的影响正在减弱,这提振了投资者对制药生物行业的信心。

最近,第四批国家高价值耗材开始收集,包括人工晶体和骨科运动医学品种。国家采摘后,骨科高价值耗材的全覆盖基本可以实现。预计国内高价值耗材的进口替代进程将进一步加快,预计具有临床价值的国内创新设备预计将实现快速成交量。

国盛制药团队认为,目前或制药行业的中长期底部,从长期和胜率赔率的角度来看,可能有很好的配置机会。在第三季度报告之前,可能会有一波情绪修复游戏,最近正在解释中。

2、 “便宜”是硬道理

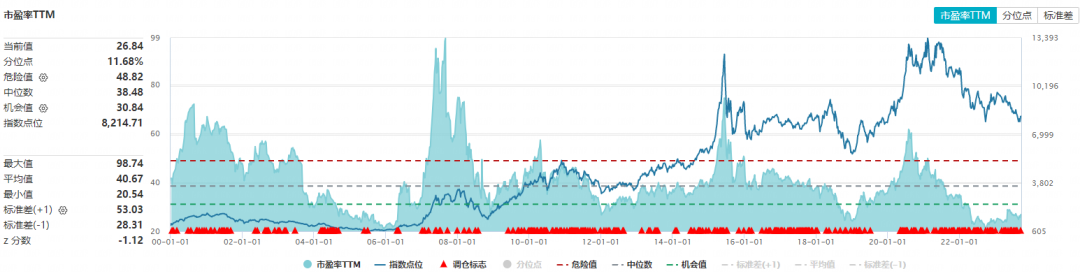

经过两年多的调整,医药行业的整体估值已经低于历史的近90%。

根据Wind数据,截至今年9月24日,申万医药生物板块PE为26.84倍(PE-TTM),11.68%(上市以来)的百分位意味着这个市盈率水平比历史上88%的时间“便宜”。

申万医药行业指数市盈率

(19991230-20230924)

数据来源:Wind

经过大幅度、长期的调整,目前医药板块的估值可能处于“萧条”,叠加“永恒的刚性需求”、医药可能很容易成为资金选择的对象,如消费升级、“必选消费属性+科技创新属性”等优势因素。

3、A股承担“流量”责任

即使之前表现不佳,医药行业也不乏“流量”和关注度,因为它的历史表现是核心,一直是a股长坡厚雪的轨道。

以申万医药生物一级行业指数为例。截至上周五(9月24日),自1999年12月30日基日起 如无特别说明,以下数据均来自Wind)

A、长期收益突出

Wind数据显示,在统计范围内,申万医药生物一级行业指数上涨721.47%,在31个申万一级行业中排名第三。

数据来源:Wind 统计区间:19991230-20230924;指数过去的走势并不代表未来的表现。

申万医药一级行业指数也大幅超过同期a股主流指数:

数据来源:Wind 统计区间:19991230-20230924;指数过去的走势并不代表未来的表现。

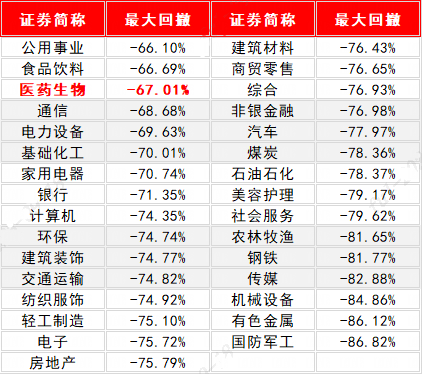

B、回撤相对较小

在统计范围内,申万医药一级行业指数的最大回调为67.01%(从最高点到最低点)。在31个申万一级行业中,它是三个回调最小的行业之一。

数据来源:Wind 统计区间:19991230-20230924;指数过去的走势并不代表未来的表现。

C、稳定性较高

统计范围内,申万医药一级行业指数年化波动率为26.88%,在31个申万一级行业中排名第五,稳定性高。

数据来源:Wind 统计区间:19991230-20230924;指数过去的走势并不代表未来的表现。

D、牛股集中营

从个股来看,医药行业牛股倍出。

自指数发布以来(19991230-20230924),共有69只十倍股(1999年12月30日前上市)。

其中医药生物板块14个,占20%,是申万一级行业中股票最多的行业。

总结一下:历史上,医药板块一直是a股长坡厚雪的好轨道,业绩突出,回撤波动相对较小,牛市较多,给投资者带来了良好的投资体验。

这样的历史参照系,也是医学信心的源泉。

经过两年多的回调,医药板块目前处于底部,行业需求相对刚性,板块整体或有较好的中长期布局机会。

目前,由于整个制药行业的估值较低,a股的整体估值也相对较低,加上市场对坏消息的钝化,如果整体市场反弹,投资者可能对短期坏消息不那么敏感,对制药行业的信心有望回归。

(文章来源:融通基金)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏