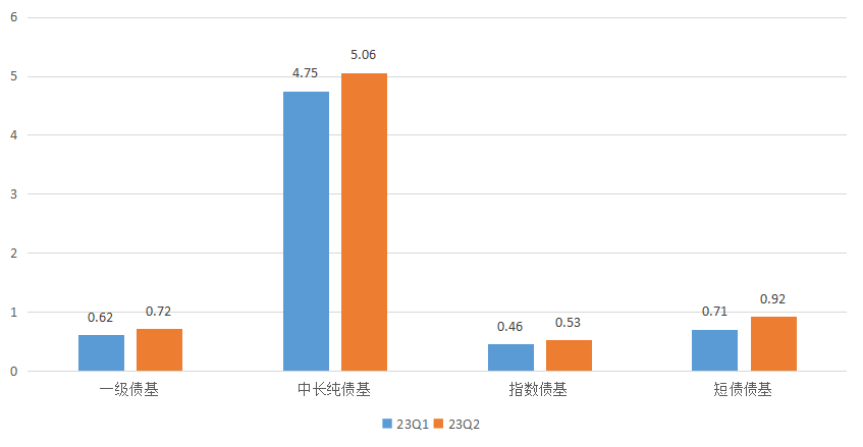

近年来,债券基金逐渐成为居民资产配置的重要组成部分。根据wind数据,截至2023年第二季度末,中长期纯债务基金管理规模已超过5万亿元,短期债务基金规模已超过9200亿元,创历史新高。

数据来源:Wind,截至2023年6月30日

然而,随着近期房地产优惠政策的不断出台,十年期国债收益率持续上升,债券市场呈现出震荡调整的局面。这让许多投资者担心:调整会继续吗?债券基金还能持有很长时间吗?

事实上,肯定会有这样的担忧,但不要太恐慌。因为从长期资产配置的角度来看,债券基金在投资组合中仍然起着“压舱石”的作用。

“压舱石”不受市场风格影响,债券市场调整,或迎来布局的好时机

自今年8月以来,MLF超出预期的降息引发了一系列政策措施的迅速实施。在资金边际收敛、房地产政策努力、疫情防控政策边际放松等因素的共鸣下,市场情绪转换带来了债券市场利率的快速调整,进而导致商品基础和金融管理被抛售,形成负面反馈。

虽然超出预期的政策或资本紧张会影响投资者的风险偏好,导致债券市场波动,但从中长期来看,债券市场的趋势仍取决于基本面。

从短期来看,经济疲软的复苏模式尚未改变,长期利率可能达到调整空间上限的位置,然后叠加大幅上升的动能或有限。

从中期来看,通过近年来纯债券相关指数的收益趋势,我们会发现短期下跌后可能会开始缓慢上升。从修复时间来看,以短期债券基金指数为例。市场波动后,可能会有相应的长期连续上涨期,净值也会逐渐修复。

从长远来看,基本面U底逐渐得到验证,国内经济改善取得初步成果,外贸和消费增长缓慢增长,经济内部修复势头增强,货币继续相对宽松的环境。特别是在今年第四季度,债券收益率可能会调整到相对合适的分配水平,无论是绝对收益率水平还是相对信用利差。债券基金可能会有更好的布局点。

债券资产的长期配置价值

债券的长期配置价值不能因短期波动而被否认。

在延长时间方面,中国债券市场是一个繁荣周期较长的市场,总体趋势正在上升。与股市一样,债券市场也有短期波动。自2008年以来,共有7轮大幅回调,中长期纯债券基金指数最大回落超过-3%。但在下跌后,它通常会迎来一个长期的冲击修复市场。

数据来源:Wind,日期范围为2003/12/31-2023/01/06。指数过去的表现并不意味着未来,指数损益也不意味着投资者实际上可以获得损益。中国证券市场成立时间短,上述展示不作为任何投资建议。

正如格雷厄姆所说,“无论投资者有多极端,无论股市有多好,你都必须持有至少25%的债券或固定收益资产,并永远给自己留下空间。”作为一种以固定票息收益为基础的债券资产,它可以帮助我们分散风险,抵御波动。

在债券市场调整中,封闭式基金的业绩会更好

债券基金家族成员众多,各品种的收益和风险各不相同。在市场冲击和债券市场频繁调整的背景下,哪种债务基础可以更“强”?

从过去10年的客观产品属性和历史数据来看,答案是关闭基金在债券市场调整中的表现可能更好,长期持有的胜率可能更高。

封闭式操作使杠杆空间更大

与普通开放式债券基金相比,封闭式债券基金具有更大的杠杆作用空间。例如,普通开放式债券基础的杠杆率一般不超过140%,但封闭期债券基础的杠杆率可高达200%。投资经理有更高的灵活性来提高回报,因此投资者可以获得更多的额外利差回报。

封闭式运营减少了流动冲击,收入相对稳定

通常,封闭式操作可以减少频繁认购和赎回的流动性影响,并保持基金规模的相对稳定。同时,对于管理者来说,这也有利于提高投资策略的长期稳定性和一致性,有助于选择具有成本效益的投资优惠券,从而提高投资稳定性。

封闭式操作,长期持有胜率较高

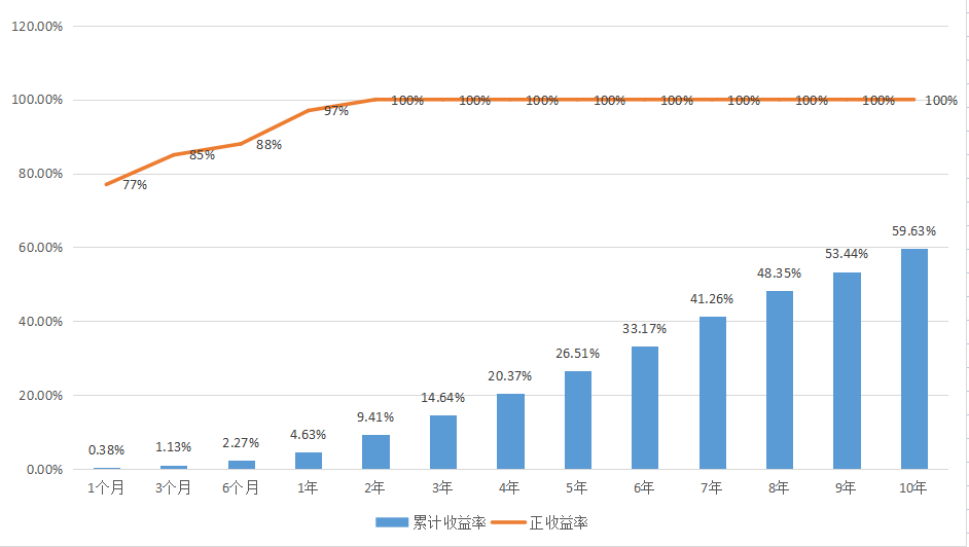

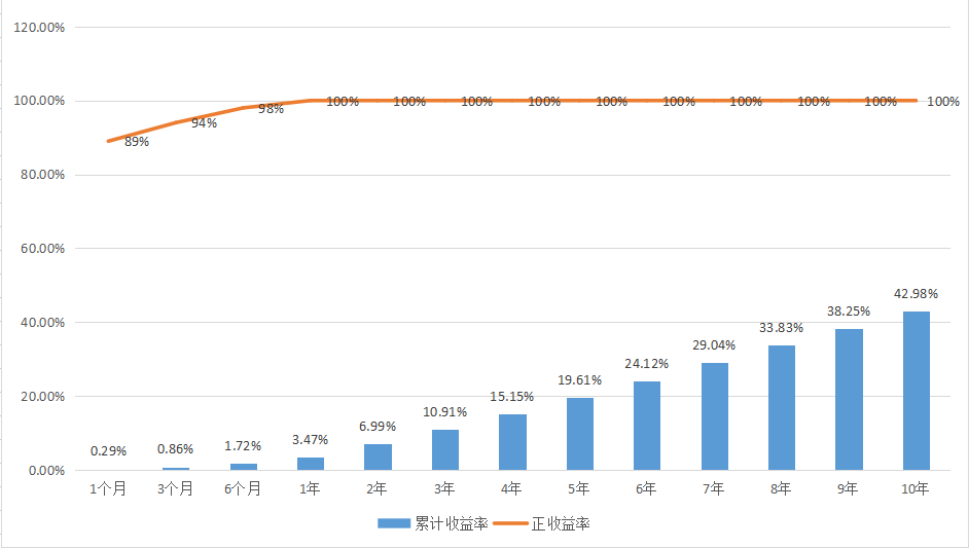

根据过去15年的数据,任何时候持有中长期纯债券基金指数超过1年,正收益概率达到88%;持有2年以上,正收益概率可达97%;持有3年以上正收益的概率可达100%。同样,在任何时候持有超过2年的短期纯债基金,正收益概率也可以达到100%。因此,短期纯债务基金和中长期纯债务基金持有时间越长,正收益概率越高,累计收益率越高。

持有中长期纯债券基金指数不同市场的收益

不同市场持有短期纯债基金指数的收益情况

数据来源:Wind,日期间隔为2007/10/01-2022/09/30。持有时间越长,统计样本越少。以上数据仅为指数业绩结果,最终投资收益结果与投资基金有关,可能与指数业绩结果有很大差异。指数过去的表现并不意味着未来的表现。市场有风险,投资要谨慎。

另一方面,这是否意味着你可以随意选择一个封闭的债券基金并持有一定的时间来获得积极的回报?显然不是这样。对于实际投资来说,最重要的是根据自身的风险承受能力和流动性需求选择对应风险等级和期限的产品。

从债券市场的历史趋势来看,波动是短期有限的,通过适当的拉长时间可以熨平波动。长期投资是一个常见的术语,但它也是一个很少有人能实施到底的“大项目”。我们需要了解债券基金投资中的“时间”朋友,观看庭前的鲜花,折叠在手中。

(文章来源:兴证资产管理)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏