说到红利指数,中国证券交易所股息指数典型代表,指数成分股主要是股息率较高(即股息收益率)的企业,也就是说,以现金分红的方式,稳定地将每年赚取的部分利润分配给股票投资者的企业。

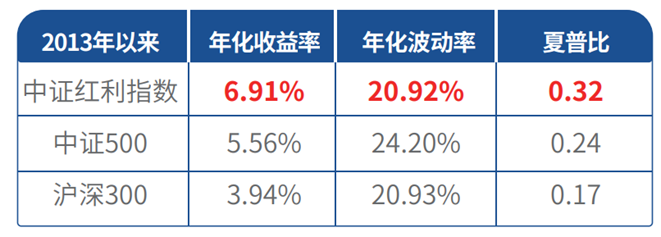

从历史数据来看,这个指数的一大特点是“能涨能跌”:与主流宽基指数相比,历史年化收益率较高,但年化波动率相对较低。因此,代表“每种风险能改变多少收入”的“夏普比”也较高,投资成本效益相对较高。为什么中国证券交易所股息指数会形成这样的特征?让我们谈谈这篇文章的原因。

数据来源:Wind,数据区间2013.1.1-2023.8.31.上表中的中国证券交易所股息指数年化收益不考虑股息复利。风险提示:历史表现并不意味着其未来表现。中国股市运行时间短,不能反映证券市场发展的所有阶段。

为什么红利指数相对“抗跌”?

股息指数成分股的股息率较高,一只股票的股息率(或股息收益率)较高,这意味着:

(1)估值相对较低。为什么股息收益率高与估值低有关?因为股息收益率=股息/市值,如果其他条件相同,两家公司都有1000万股息,但其中一家公司估值较高,即分母较大,则该公司的股息收益率较低。

而低估值意味着投资者进一步承担低估值收缩的风险。当市场波动或下跌时,这些公司的安全边际较高,回撤幅度相对较小。例如在最近的下跌中,红利指数可以说是“万绿丛中一抹红”:自2022年以来,主要股指大幅下跌(沪深300指数和中证500指数累计收益率-23.79%)、-22.01%),但考虑股息复利的中国证券交易所股息全收益指数同期累计收益7.76%。(数据来源:Wind,数据区间2022.1.1-2023.8.31。风险提示:历史表现并不代表其未来表现。中国股市经营时间短,不能反映证券市场发展的所有阶段)

(2)相对持续的分红,意味着经营状况相对稳定。这类公司经营的波动性相对较弱,因此会有相对稳定的现金流,从而呈现出相对持续、高频的分红状态。

上述两者的叠加提高了股息指数的抗跌特性:低估值意味着低估值收缩风险,稳定经营意味着公司主营业务的市场需求具有弹性,自然对应的股价波动性相对较小。

为什么股息指数也能跟上涨幅?

第一,股息指数仍然具有股权资产的特征。与债券波动较低但与股市相关性较低的债券不同,股息指数仍属于股权资产,股市普遍上涨时,股息指数不会下跌。

其次,经济复苏容易受到资本的青睐。股息相对稳定的公司通常具有成熟的商业模式、稳定的行业模式、领先的低水平和良好的基本面。主要集中在银行、煤炭、钢铁、房地产等周期性较强的行业,对顺周期环境比较敏感。在经济复苏和企业利润底部复苏阶段,周期性强的行业可能具有一定的业绩优势,使红利策略在经济复苏的顺周期环境中具有一定的攻击属性。

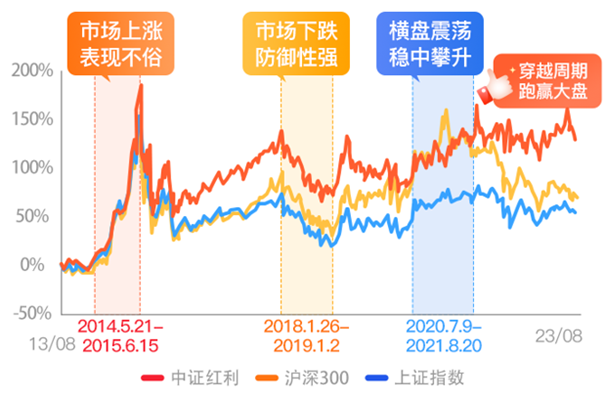

一般而言,红利指数以上可以上涨抗跌,使其能够上涨抗跌。长期跑赢沪深300、上证综合指数已成为穿越市场周期的投资选择(如下图)。

数据来源:wind,2013.8.31-2023.8.31。2014年5月5日,市场上涨.21-2015.6.上证指数连续上涨152.12%;2018年1月18日市场下跌.26-2019.1.2.上证指数连续下跌30.52%;市场震荡:2020.7.9-2021.8.上证指数横盘+0.70%。风险提示:历史表现并不意味着未来的表现。中国股市运行时间短,不能反映证券市场发展的各个阶段。

(文章来源:博道基金)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏