年初以来,市场持续波动,盈利效果不佳,但红利策略逆市上涨,受到市场青睐。

以中国证券交易所股息指数为例,Wind数据显示,截至今年9月18日,中国证券交易所股息指数上涨5.20%,同期沪深300%、中国证券500指数的收益分别为-3.72%、-2.47%,延长时间维度,近三年(2020.09.19-2023.09.18)中证红利指数涨幅14.33%,区间年化回报率4.71%,同期沪深300、中证500指数年化回报率分别为-7.19%、-3.62%;中证红利指数年化夏普比例也高于沪深3000、中国证券交易所500表现出良好的风险回报率。

股息策略是什么?

股息策略是指以股息率为核心股票选择指标,选择现金流稳定、长期持续现金股息、股息比例高的上市公司作为投资目标的股票选择策略。一般来说,股息持续稳定的公司通常具有较强的盈利能力和现金流,行业一般相对成熟,竞争模式相对稳定。从长期来看,这些高质量的公司可以更好地通过牛市和熊市。

同时,“股息率”是衡量股息收益率的重要指标,与股价成反比,因此高股息率通常意味着合理甚至低估值。这些股票大多相对抗跌,具有“防御属性”

虽然在牛市阶段,股息策略可能会失去一些高增长的组合,但在延长周期时,股息策略可以平稳波动,而不是不耐烦和不耐烦。

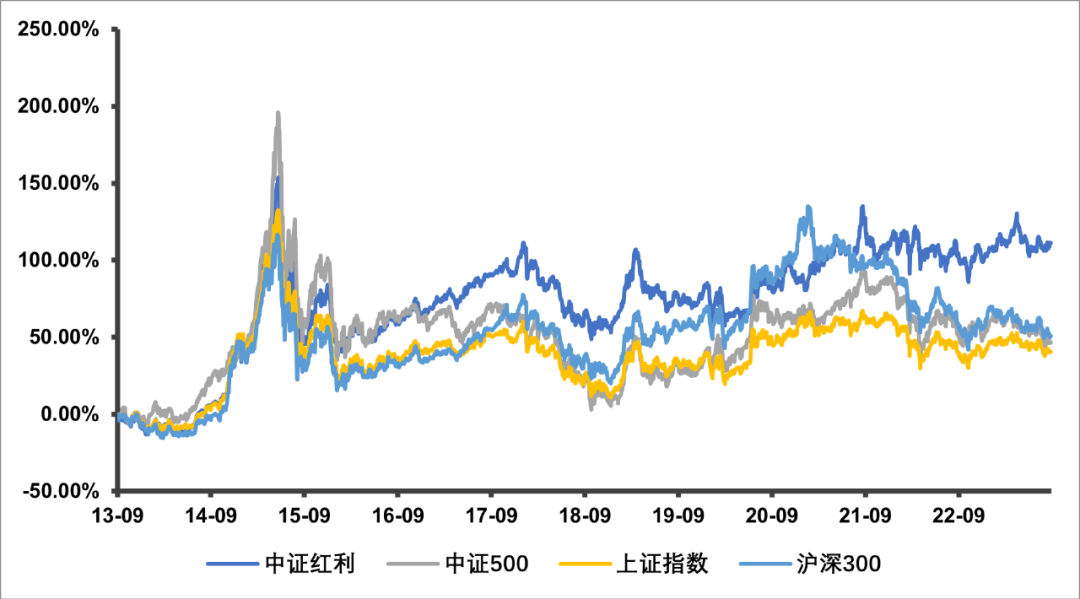

通过观察近十年几大宽基指数的走势图,我们可以发现中国证券交易所的红利指数可以涨跌,是一名优秀的长跑选手。

数据来源:Wind,截止2023.09.18。

通过进一步细分市场,可以发现红利策略在震荡市场中往往有超额回报。

数据来源:Wind,截止2023.09.18。

为什么股息策略更适合当前的冲击市场?

1. 抗跌属性更强

在波动较大的市场中,盈利能力稳定、现金流充足、治理良好的高股息公司有助于降低波动性,具有较强的抗跌属性。近三年来,市场继续波动,沪深300、中证500最大回撤分别为-39.59%、-31.57%,而中证股息最大回撤为-20.97%。(数据来源:Wind,2023.09.18。)

2. 安全边际较高

在市场低迷和冲击期间,股息指数通常表现出低估值和高股息的防御属性。目前,中国证券交易所股息指数PE(TTM)5.95倍,近十年处于14.80%的分位点;而中证股利指数目前的股息率达到6.03%,近十年处于91.90%的分位点。当前的市场冲击调整,股息策略可能会提供更高的安全边际。(数据来源:Wind,截止2023.09.18。)

3. 红利策略遇到“中特估”

作为a股上市中央国有企业价值重塑的先锋,“中国特别估值”有望引领新一轮时代的机遇。“中国特别估值”具有低估值、稳定增长、长期股息等特点,补充了股息策略的高股息、低估值等特点。随着新一轮国有企业改革的推进和中国特色估值体系的建设,股息策略将具有估值灵活性和新的增长。

4. 监管政策有助于红利投资更好地发展生态

最近,股息监管政策继续增加,通过半强制性信息披露加强对非股息或股息公司的约束,增加股息公司数量,同时完善股息奖励机制,鼓励股息基金产品的发行,这一系列措施将提高股息公司的市场关注,同时推出更多的股息指数基金产品也将巩固股息公司中长期基金的基本板块,提高其应对内外风险因素的能力,巩固其股价稳定性。

(文章来源:中信保诚基金)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏