众所周知,国内公开发行基金的长期回报率良好,积极管理基金在中长期创造了显著的超额回报,充分展示了其作为机构投资者的专业投资管理能力。但与公募基金出色的长期投资业绩相比,投资者体验差,收益感弱,存在“基金赚钱,基民不赚钱”的行业痛点。把优秀基金的业绩放进口袋并不容易。基民不赚钱的问题在哪里?本文将利用一系列数据分析这一现象背后的原因,以及投资管理机构、财富管理机构和第三方评价机构如何发挥各自的优势,优先考虑投资者的利益,构建良好的协调发展生态。

01基金赚钱是指基金的长期收益率相对可观。

2005年至2022年,晨星股票基金指数(代表国内公募股票基金)年涨跌13.09%,同期沪深300指数年涨跌7.81%,公募股票基金年超额收益5.28%。长期来看,国内公募股票基金整体超额收益明显,充分体现了其作为机构投资者的专业投资管理能力。

图表1:2005-2022年晨星股票基金指数与沪深300指数对比

数据来源:Morningstar Direct;数据截止日期为2022-12-31

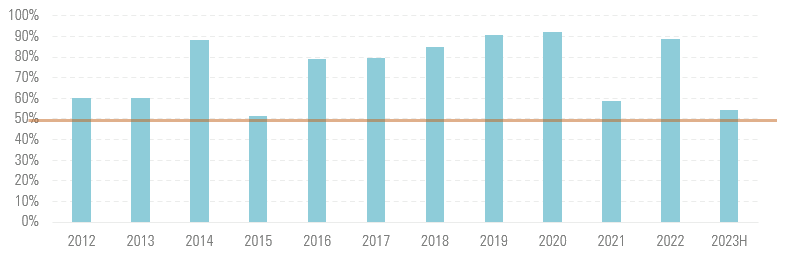

投资者不赚钱意味着投资者获得的实际收入并不理想。这里隐含的比较包括与基金市场整体收益率水平的比较,以及与单只基金的投资回报率的比较。直接统计和观察投资者的收入并不容易,但我们仍然可以使用基金年度报告中披露的数据点“加权平均净利润率”来取代投资者的收入,作为参考。加权平均净利润率是指在一定时间周期内平均每美元赚取的净利润,用于衡量期间基金的盈利能力,间接取代投资者的收益率。2012年至2022年,国内偏股型基金中,每年有一半以上的投资者收益落后于基金收益,平均占75%,这意味着偏股型基金的平均收益低于基金收益。因此,与公募基金出色的长期业绩相比,基金投资者的收益并不十分理想。这一逻辑已成为行业共识,即如何实现基金收益向投资者收益的更好转化。解决这个问题在实践中会遇到一些问题,但我们仍然希望找到投资者、基金公司和财富管理机构(包括基金销售机构)可以继续改进的链接和空间。

图表2:偏股型基金加权平均净值利润率落后于基金净值增长率的基金数量

数据来源:Morningstar Direct;数据截止日期为2022-12-31

02基金应该根据过去的表现来选择吗?

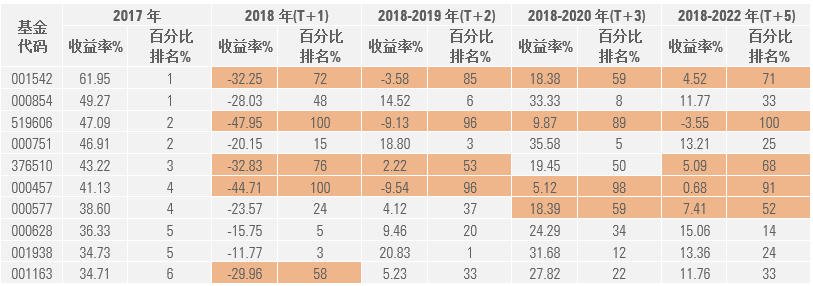

为什么投资者回报不理想?首先,普通投资者容易陷入“仅仅基于历史业绩选择基金”的误解,经常遭遇业绩逆转。背后的原因是国内公共基金产品数量众多,产品选择难度越来越大。然而,投资者普遍缺乏专业知识和能力,倾向于通过历史业绩简单选择基金。

以积极配置-市场增长基金为例。2017年底,我们选出当年业绩前十的基金,观察持有一年、两年、三年、五年后的业绩。从表中可以看出,持有一年后,一半的基金业绩暴跌,只有两只基金维持在前10%,甚至两只基金业绩垫底;持有两年后,四只基金落后于同类平均水平;持有三年后,仍有4只基金落后于同类平均水平;持有5年后,有一半的基金排在同类后1/2,甚至有两只基金排在后10%,成为堕落天使!

图表3:积极配置-市场成长基金长期持有业绩

数据来源:Morningstar Direct;数据截止日期为2022-12-31

如果研究对象扩大到整个偏股基金,我们也可以得出类似的结论。比如从2011年开始,每年选择年收益率排名前10%的偏股基金,观察持有1年、2年、3年、5年后业绩排名的变化。平均43%-50%的偏股基金排名从前10%降至同类后1/2,只有12%-14%的偏股基金能保持在前10%。由此可见,对于普通投资者来说,单纯基于业绩排名筛选的基金很可能会选择长期业绩不佳的基金。

为什么03“追随赢家策略”无效?

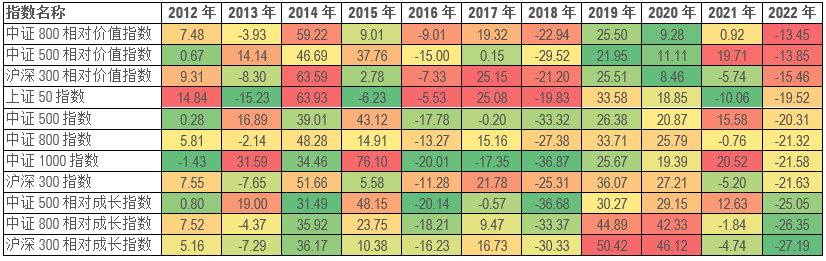

历史业绩优异的基金在购买后遭遇业绩变化,这是基金投资者经常遇到的问题。造成这种情况的根本原因是我们购买了未来,但我们能看到的是过去。在过去和未来,虽然有可以继承的相似之处,但它们也受到许多其他变量的影响,这些外部变量在某些情况下具有更强的力,如“风格切换”。例如2012、2014年市场表现为市场风格,2013年和2015年切换为中小盘成长风格,2016-2018年市场价值偏大,2019-2021年切换为成长风格,2022年价值风格更抗跌。总体而言,a股市场的投资风格具有明显的轮换特征。行业变化和轮换特征也很明显。20年前,基金经理应该了解周期性股票,研究和理解“五朵金花”;十年前,基金经理应该了解TMT,了解“互联网+”;五年前,基金经理应该了解食品和医药,研究和理解“消费升级”;现在,基金经理应该了解半导体和新能源,研究和理解“专业和特殊新能源”。在管理基金的过程中,基金经理会逐渐形成自己的“能力圈”,他们会更加注重把握自己最擅长的领域的投资机会,从而提高决策质量。换句话说,任何方法都有其局限性。一种投资方法不能适应所有的市场风格,投资策略将在逆风环境中失效。基金经理不太可能放弃自己的想法和专长,盲目迎合市场上的板块轮换,也不知道板块轮换什么时候会反转。

图表4:A股市场综合指数和风格指数历史年度收益率统计

数据来源:Morningstar Direct;数据截止日期为2022-12-31

第二,由于认知偏差或外部诱因,投资者的非理性投资行为,如跟风操作(追涨杀跌)、赎回旧买新和过度交易,导致收益率损失,导致基金收益未能成功转化为投资者的实际回报。图5显示了国内主题基金累计收益曲线与基金净赎回份额之间的关系,可以发现在基金收入低投资者净流入很少,甚至净流出,在高收入有大量资本流入,追逐行为导致投资者的整体实际回报不令人满意。

图表5:XXX基金累计收益曲线和基金净申赎份额

数据来源:晨星(中国)研究中心;数据截止日期:2022-12-31

04买方投资模式有助于提升投资者体验

从基金公司的角度来看,作为基金产品的提供商,基金公司产品发行的时间点和节奏会影响投资者的体验。如果将推动公募基金规模扩张的因素分为三个部分:新发行规模、持续营销规模和净值增长规模,可以发现,2005年至2022年,推动公募基金规模扩张的主要因素是新发行规模,约占70%,净值增长规模和持续营销约占18%和12%。因此,新发基金成为基金公司扩大规模的重要途径, 突出了“重首发、轻持营”的现象。在容易筹集规模的市场火爆时期,基金公司集中大量发行新基金尤为明显。如图6所示,我们比较了上证综合指数的趋势和公开发行股票型(股票型+混合型)基金的发行数量,发现当市场处于高点时,公开发行基金的新发行基金数量也处于高峰,如2015年5月、6月份及2021年。

图表6:上证指数走势和股权基金发行量

数据来源:晨星(中国)研究中心;数据截止日期:2022-12-31

基金销售机构作为连接基金公司和基金投资者的“桥梁”,不仅在公共基金的快速发展中发挥着重要作用,而且在很大程度上影响了投资者的经验和收益感。

早期,商业银行、证券公司等传统金融机构凭借线下渠道优势成为基金代销的绝对主力军;后来,随着以“余额宝”为主要代表的互联网货币基金的逐步崛起,以天天基金为代表的第三方代销机构以互联网优势突然崛起,也促进了公共基金的快速发展。然而,无论是早期的传统销售,还是互联网销售的兴起,都没有从根本上改变销售机构的利润模式,即作为“卖方代理”,销售机构和基金公司的利益,导致更倾向于从基金公司的角度考虑,容易忽视投资者的利益,如引导投资者频繁交易、销售高佣金产品、“重启动、轻管理”等现象。

如果卖方代理模式得不到纠正,基金赚钱,基民不赚钱的现象还会继续。如何解决这个问题,是中国证监会2019年推出基金投资咨询试点的初衷。在传统的佣金模式下,努力创造新的模式和生态,更好地绑定基金公司、基金投资顾问和个人投资者的利益,使投资者的财富增长更加稳定,促进基金行业的稳定发展。因此,在买方代理的模式下,投资者的利益从最后明显上升到第一位,真正符合行业发展的规律——也就是说,只有投资者赢了,行业才能赢。

(文章来源:晨星(中国)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏