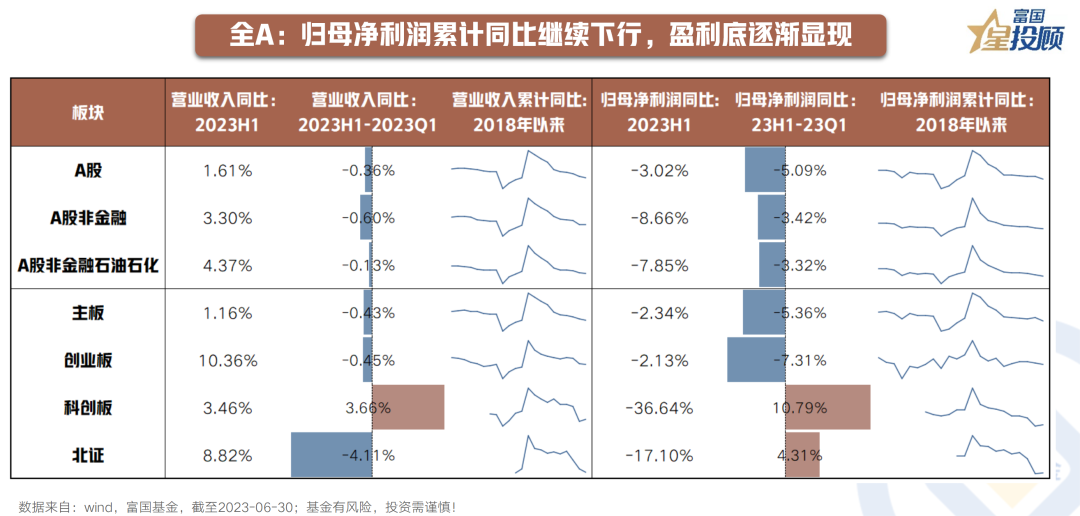

全A:归属于母亲的累计净利润同比继续下降,利润底部逐渐显现

在经济疲软复苏的背景下,a股中期报告业绩仍面临压力。23H1a股总营业收入同比增长1.6%,较23Q1增速下降0.4pct;与23Q1相比,a股两非营业收入累计同比增长4.4%,增速下降0.1pct。从板块的角度来看,科技创新板实现了收入和利润的触底反弹,主板和创业板的收入边际稳定,但利润继续疲软。

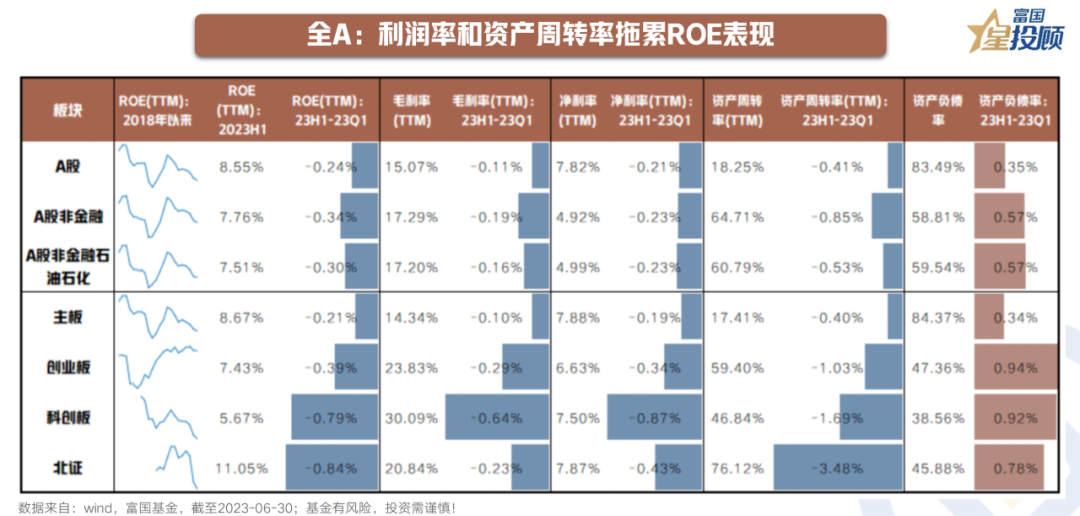

全A:利润率和资产周转率拖累ROE表现

A股本轮ROE(TTM)下行周期从21H1高点(10.0%)持续下降到23H1的8.5%,已连续8个季度下降。历史上,A股ROE底部通常滞后于利润底部1-3个季度。利润底部发现后,ROE稳定势头逐渐积累。根据杜邦的分析结果,A股ROE中期报告(TTM)销售净利率和资产周转率的下降主要拖累了销售净利率的下降。

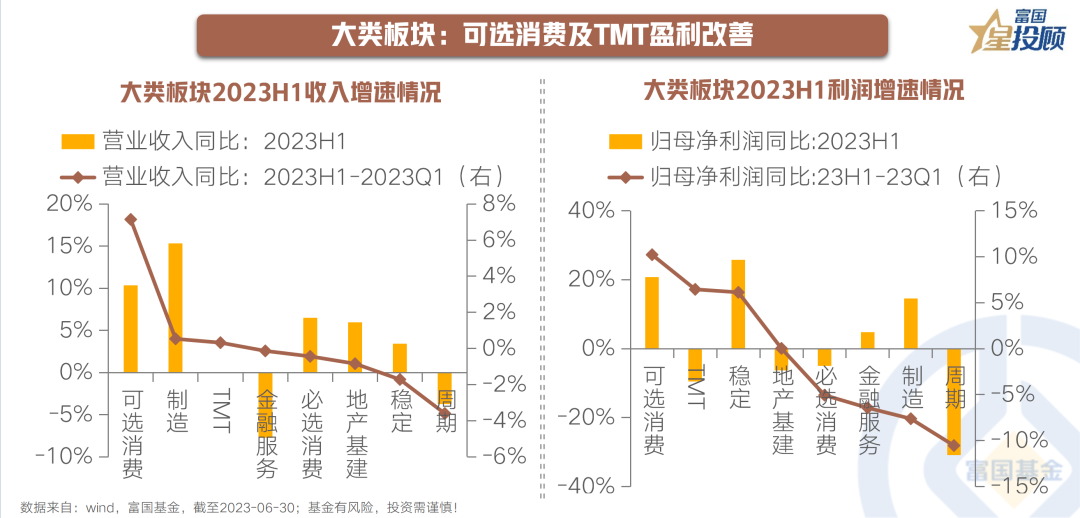

大类板块:可选消费和TMT利润改善

与23Q1相比,中报累计收入同比增长的板块是可选消费(+7.1pct)、制造(+0.5pct)、TMT(+0.3pct),中报累计利润同比增长的板块是可选消费(+10.2pct)、TMT(+6.4pct)、稳定(+6.1pct);受原材料价格下跌的影响,周期性板块的收入和利润进一步下降。

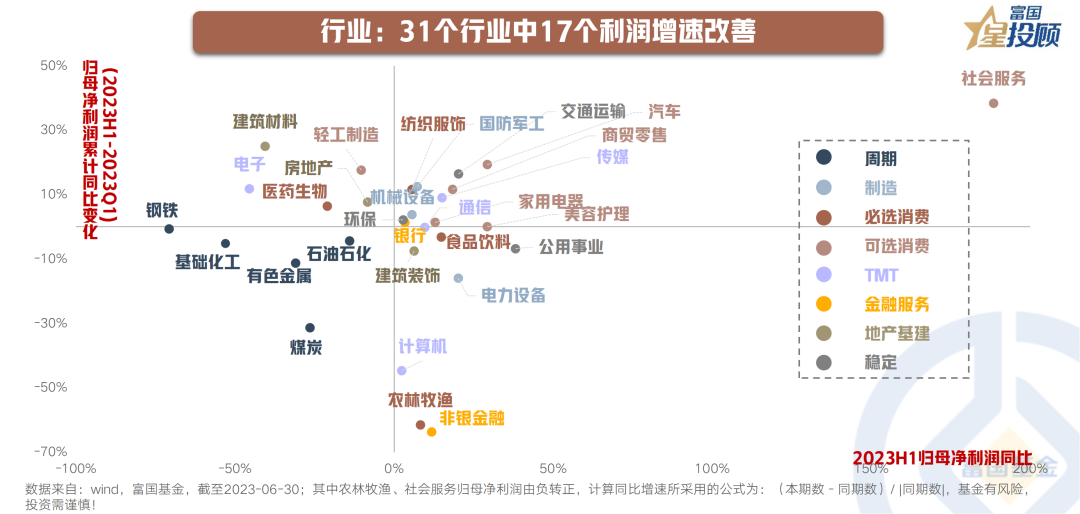

行业:31个行业17个利润增长改善

从利润增长率来看,社会服务、公用事业、汽车、美容护理和交通运输是中期报告累计利润最高的行业。从利润增长率的变化来看,与23Q1和31个行业相比,17个行业的累计利润同比增长率有所提高,其中可选消费行业的社会服务和汽车的利润增长率也明显加快,分别比23Q1增长38.3pct、19.3pct。

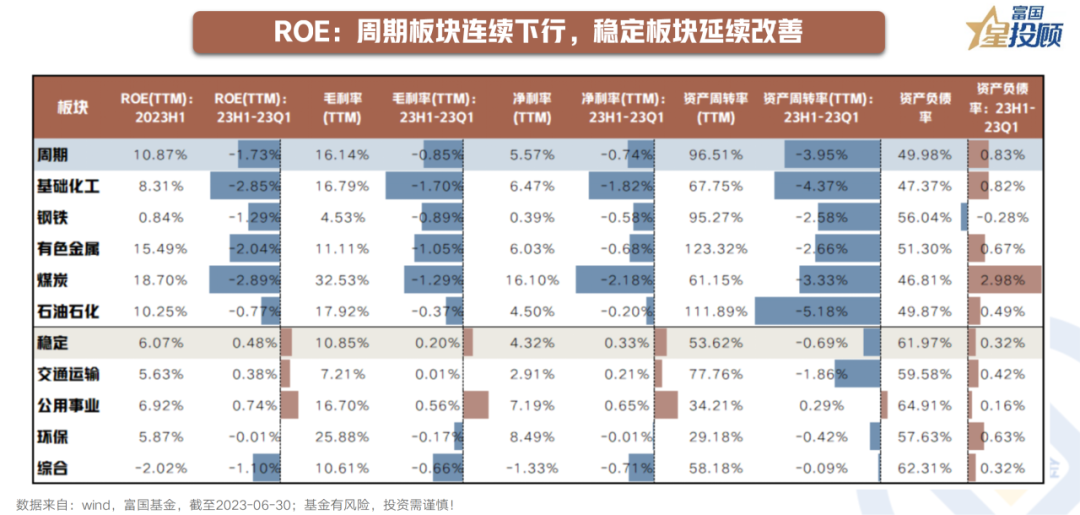

ROE:周期板块持续下跌,稳定板块持续改善

在高库存下,周期性板块的供应压力边际增加,叠加低需求。中国报告显示,ROE、利润率和资产周转率的下降趋势继续。受益于成本下降,稳定板块,特别是公用事业的ROE、进一步提高利润率。

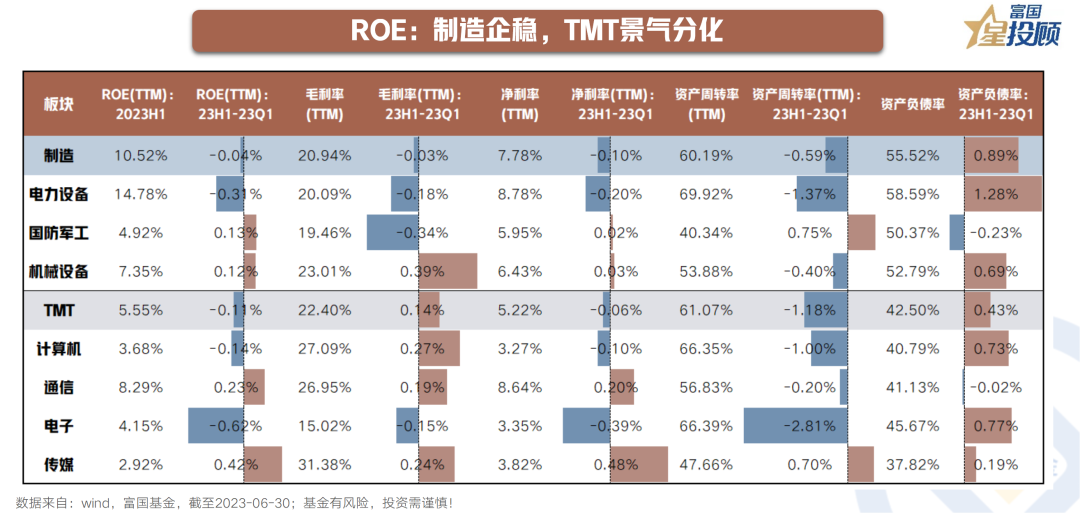

ROE:制造稳定,TMT景气分化

国内外需求驱动相关高端制造业的生产和销售保持较高的增长速度,电力设备ROE保持较高水平,机械设备和国防军事ROE逐月略有下降。TMT行业繁荣分化,媒体和通信ROE逐月改善,计算机和电子产品边际下降。

ROE:可选消费优于必选消费

中报ROE(TTM)与23Q1相比,为社会服务的行业环比提升(+1.4pct)、食品饮料(+1.4pct)、美容护理(+0.8pct)、家用电器(+0.8pct)、公用事业(+0.7pct),集中在消费板块。其中,医药生物、农林牧渔拖累了必选消费,整体表现弱于可选。

利润分配周期:从上游向下游过渡:

从板块和行业的利润来看,2023H1产业链的内部利润呈现出从上游向下游倾斜的格局。回顾过去,资本支出和库存周转率的相对变化可能反映了行业供需模式的变化,并指导了未来上、中、下游的利润分配。当前周期板块资本支出继续上升,库存周转率继续下降,供需模式仍较差;对于原材料价格下降、库存去除的中下游企业,未来需求边际改善预计将带来较高的业绩增长灵活性,利润分配预计将继续从上游向下游倾斜。

(文章来源:富国基金)

(文章来源:富国基金)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏