自2014年沪港通开通以来,2016年深港通开通以来,北水不断涌入a股,成为市场的“风向标”。但自8月份以来,北行资金净流出822亿元(数据来源:wind,截至20230828年),在印花税减半的重大好处下,继续“反水”。那么如何看待这种行为是风险还是机会呢?

一、北上“大反水”月,

a股后市表现如何?

在北上资金大幅净流出的时期,往往是A股的阶段性低点

自2019年以来,北行资本净流出超过300亿元的月份有5个,包括2019年5月、2020年3月、2020年9月、2022年3月和2022年10月。此后,市场将迎来不同程度的反弹:据统计,万德全A的涨跌中位数分别为下个月和三个月的3.37%、8.35%。

“聪明”的北上资金真的有选择时间的能力吗?

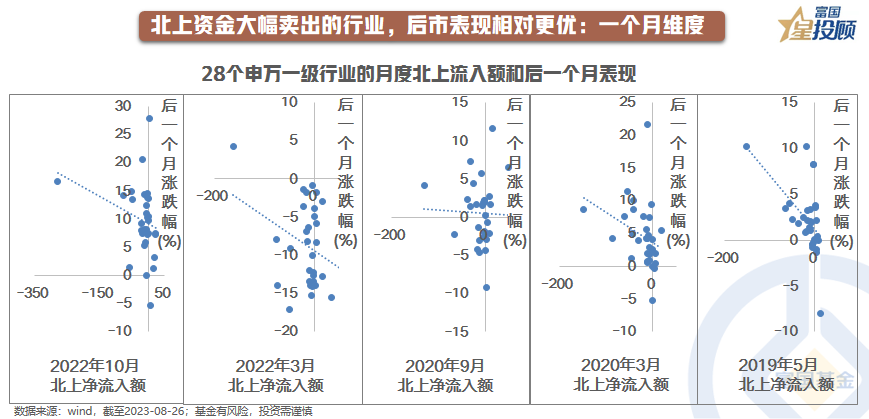

根据行业维度统计,上述五项北行资本净流入与下一个月和三个月的业绩呈负相关,即北行资本净销售较多的行业后续业绩较好。因此,跟随北行资本交易并不是一个明智的选择。

作为北上资金的“真爱”,食品饮料被抛弃是布局好时机的好时机

据统计,食品饮料是北行资金持仓的“心爱”,其持股市值占13.32%,由于“长坡厚雪”,一直受到北行资金的青睐。但值得注意的是,在五轮北行资金大幅离场的月份,食品饮料在净流出中排名第一,行业涨幅在接下来的一三个月内为正。

二、北上资金大幅净流出后,何时回到净流入?

自2019年以来,自下个月以来的五轮资本净流出转变为净流入

重新流入的主要原因是国内基本面预期、海外美联储货币周期或a股对外开放程度的改变。然而,北上大幅净买入的行业与之前大幅净卖出的行业并不完全一致。例如,2022年3月,北上基金在增加电力设备的同时大幅减持食品和饮料。第二季度末,电力设备取代消费,成为北上头寸的前1名。

三、北上资金大幅净流出与汇率、美债的关系

当北行资金大幅流出时,往往伴随着人民币的阶段性大幅贬值

从历史上看,北行资本流动与人民币汇率密切相关。其背后的逻辑是:一方面,中国股票以人民币计价,汇率的收益和损失是外商投资a股回报的重要组成部分。因此,人民币贬值预计将促使北行资本倾向于减少a股的配置。另一方面,北行资金对a股的配置和人民币汇率受到中国经济基本面预期的影响。自8月份以来,在经济悲观预期下,北行资金大幅流出。

自2022年以来,在北上资金大幅流出期间,美国债券收益率大幅上升

自2022年以来的三轮北行资金流出可以看到10年期美国债券收益率的急剧上升。自2022年3月以来,美联储开始了加息周期,一路加息525bp,美国债券收益率波动至历史高点,其波动对北行资本流出的影响比19年更大、20年更为显著。

人民币稳定和美国债券下跌是北上回流的重要驱动因素

根据历史数据,当人民币汇率稳定走强,美国债券收益率下降时,北行资金经常出现大幅回流(如2022年10日)、2020.3、2019.5);相反,北上资金回流不明显(如2022年3月3日)、2020.9)。回顾过去,随着美国债券和汇率约束的缓解,全球资本再配置的指针最终可能会回落。

(文章来源:富国基金)

(文章来源:富国基金)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏